'Hypotheekrente waarschijnlijk op hoog niveau voor langere tijd'

De ECB heeft de inflatieverwachting voor de komende tijd naar boven bijgesteld en voerde afgelopen week de grootste renteverhoging door in haar bestaan, namelijk 0,75%. De komende maanden zullen we meer renteverhogingen gaan zien.

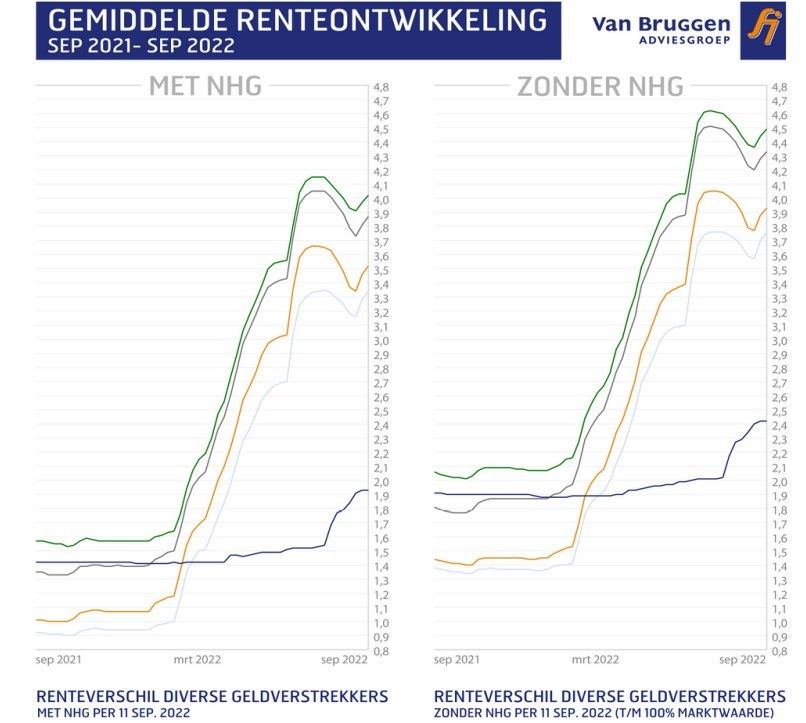

Wat is de invloed van de rente van de ECB op verschillende rentes? De Van Bruggen Adviesgroep keek naar de ontwikkeling in de afgelopen weken en concludeert dat we voorlopig waarschijnlijk nog wel in een stijgende trend zitten en de verwachting is dat de vaste hypotheekrentes die stijgende trend zullen volgen. Het duurt altijd enkele maanden voordat een hogere rente van de ECB effect heeft op de economie en tot een mogelijk lagere inflatie leidt.

Afgelopen week was de stijging van de hypotheekrentes overigens beperkt, maar werd wel de stijgende trend voortgezet. Op basis van de vooraankondiging van renteverhogingen is de kans groot dat de stijging deze week groter is dan afgelopen week.

De ECB heeft de inflatieverwachting voor de komende tijd naar boven bijgesteld en voerde afgelopen week de grootste renteverhoging door in haar bestaan, namelijk 0,75%. De komende maanden zullen we meer renteverhogingen gaan zien.

Inflatie blijft voor langere tijd hoog

De ECB verwacht dat de inflatie in 2022 gemiddeld uitkomt op 8,1%. Dat is een stuk hoger dan de eerdere verwachting van 6,8%. Maar nu er al bijna driekwart van het jaar opzit met hoge inflatiecijfers is het logisch dat de inflatieverwachting voor het hele jaar naar boven wordt bijgesteld. Voor 2023 wordt een inflatie verwacht van 5,5%. Dat klinkt als een stuk lager dan de huidige inflatie van 12% over de maand augustus in Nederland, maar ligt nog altijd ver boven het gewenste niveau van 2%. Een verwachte inflatie van 5,5% betekent nog altijd dat de toch al hoge prijzen die wij nu ervaren voor energie, brandstof, boodschappen en andere uitgaven in 2023 naar verwachting met nog eens 5,5% stijgen. Voor elk huishouden vraagt dat een grote opgave om het huishoudboekje betaalbaar te houden. Zeker als de lonen minder hard stijgen dan de inflatie. Pas in 2024 denkt de ECB dat de inflatie afzwakt naar 2,3%. Maar dat is wellicht ook wensdenken. (tekst gaat verder onder de afbeelding).

De ECB heeft er de afgelopen tijd behoorlijk naast gezeten als het gaat om de inflatie en heeft er ook belang bij dat mensen denken dat de inflatie uiteindelijk naar beneden gaat. Er is dan ook een gerede kans dat de inflatie langer hoog zal zijn, doordat we vaker zullen zien dat de inflatie doorgerekend wordt in hogere prijzen voor grondstoffen, producten, diensten en hogere lonen, zodat er een loon-prijs spiraal ontstaat. Bovendien is een hele grote onzekere factor hoe de energiecrisis zich verder gaat ontwikkelen. De situatie met Rusland zal niet snel verbeteren, maar wellicht blijkt Europa toch in staat om haar afhankelijkheid van Rusland snel af te bouwen. Wat dat betreft bieden de hoge opgebouwde gasvoorraden hoop.

Invloed hogere rente ECB

De hogere rente van de ECB heeft niet direct invloed op de hypotheekrente maar wel indirect. Beleggers kijken met name naar de inflatie en zullen daarvoor een extra vergoeding willen hebben. Beleggers kijken bij een lening die ze voor bijvoorbeeld 10 jaar uitzetten niet alleen naar de inflatie van nu, maar maken een inschatting van de inflatie over de komende 10 jaar en passen daarop hun rente aan. De kans is dan ook groot dat de langere hoge inflatie leidt tot hogere marktrentes, al is ook de vraag hoeveel al ingeprijsd is.

Als we kijken naar de ontwikkeling in de afgelopen weken dan zitten we voorlopig waarschijnlijk nog wel in een stijgende trend en verwachten wij dat de vaste hypotheekrentes die stijgende trend zullen volgen. Het duurt altijd enkele maanden voordat een hogere rente van de ECB effect heeft op de economie en tot een mogelijk lagere inflatie leidt. De hogere rente van de ECB zal op korte termijn leiden tot een verdere verhoging van de variabele hypotheekrentes en ook de rente voor een persoonlijke lening zal omhoog gaan. Er zijn gelukkig ook consumenten die juist profiteren van de hogere rente. De hogere rente van de ECB zal leiden tot hogere spaarrentes. Waarbij geldt dat kleinere spelers, vooral buitenlands, eerder en meer de spaarrente verhogen dan de grootbanken. Maar ook bij de grootbanken hebben we al gezien dat voor de grootspaarders de negatieve spaarrente inmiddels afgeschaft is. Verder zorgen de hogere marktrentes voor veel betere dekkingsgraden voor de pensioenfondsen.

Een hogere rente heeft over het algemeen een negatief effect op het vermogen van de pensioenfondsen, omdat de rendementen op beleggingen dan lager uitvallen. Maar dat wordt ruimschoots goed gemaakt doordat de toekomstige verplichtingen door de hogere rente veel lager uitvallen. De gemiddelde indicatieve dekkingsgraad van Nederlandse pensioenfondsen bedroeg in augustus 128% en ook de indicatieve beleidsdekkingsgraad steeg naar 117%. De kans op indicatie van pensioenen is daardoor een stuk groter geworden.

Hoge inflatie en hoge rente ook van invloed op hypotheekmogelijkheden

Over het algemeen is wel bekend dat een hogere rente betekent dat je minder hypotheek kunt krijgen. Logisch ook omdat bij een hogere rente je maandlasten hoger zijn. Waarbij het niet zo is dat als de rente verdubbeld of verdrievoudigd je opeens maar de helft of een derde aan hypotheek kunt krijgen. Dat komt omdat een annuïteitenhypotheek een dempende werking heeft op de stijging van de brutolasten bij een hogere rente; de aflossingscomponent in het bruto maandbedrag gaat de begin jaren namelijk omlaag.

Hypotheeknormen te ruim

Toen de hypotheeknormen vorig jaar werden vastgesteld was nog niet voorzien hoeveel de inflatie dit jaar zou zijn. Inmiddels worden consumenten geconfronteerd met veel hogere uitgaven voor energie, brandstof en boodschappen. Dat betekent dat er in feite minder geld overblijft om uit te geven aan wonen.

Jaarlijks worden de hypotheeknormen aangepast en de rekenmeesters zijn druk bezig om de normen voor 2023 vast te stellen. Om te voorkomen dat er grote sprongen zitten in hoeveel iemand bij een bepaald inkomen kan lenen, is afgesproken dat bij het bepalen van de hypotheeknormen gekeken wordt naar niet alleen het afgelopen jaar maar naar een paar jaren in het verleden, namelijk het voorgaande jaar en de drie daaraan voorgaande jaren. Ofwel, voor de hypotheeknormen voor 2023 wordt gekeken naar een gemiddelde over de jaren 2019 tot en met 2022.

De Nederlandsche Bank (DNB) en Autoriteit Financiële Markten (AFM) hebben al aangegeven dat de huidige hoge inflatie meegewogen moeten worden in de nieuwe financieringslastpercentages, in plaats van dat die hoge inflatie van dit jaar slechts voor een kwart meegenomen wordt. Als hun terechte advies wordt meegenomen, is de kans dan ook groot dat de financieringslastpercentages lager uitpakken dan dit jaar.

Belangrijke rol bij adviseurs, ook nu al

Ook nu al ligt er een belangrijke rol bij hypotheekadviseurs. Zij moeten niet alleen kijken naar de wettelijk vastgelegde norm, maar vooral ook goed kijken naar de individuele situatie van de klant. De hypotheeknormen zijn gebaseerd op één uniform huishouden met relatief lage uitgaven terwijl bijvoorbeeld een gezin met meerdere kinderen een veel hoger uitgavenpatroon kan hebben, waardoor er ook minder geld is om aan wonen uit te geven. In de praktijk zien we dat consumenten minder spaarruimte hebben door onder andere hogere energienota’s en duurdere boodschappen. Dat betekent minder ruimte voor buffers en daarom moeten consumenten ook nu al voorzichtiger zijn met maximaal lenen.

Lagere financieringslastpercentages, hogere rente en hogere inkomens

Zoals het er nu uitziet is de kans redelijk aanwezig dat we in 2023 lagere financieringslastpercentages gaan zien in combinatie met een mogelijk hogere rente. Die combinatie leidt tot een lagere maximale hypotheek. Dat zal waarschijnlijk maar voor een beperkt deel gecompenseerd kunnen worden door hogere inkomens. Dit treft starters over het algemeen meer dan doorstromers omdat starters vaker dan doorstromers de maximale leencapaciteit nodig hebben.

Laatste nieuws

- 29-07-2026 13:49 Vastned ziet portefeuillewaarde stijgen

- 29-07-2026 13:23 Aedes-voorzitter Liesbeth Spies: 'Schaf de vennootschapsbelasting af, anders stokt de woningbouw'

- 29-07-2026 12:54 Vergunning voor huisvesting 500 arbeidsmigranten in Veghel blijft overeind

- 29-07-2026 12:45 Oorlog stuwt hypotheekrente naar hoogste niveau van 2026

- 29-07-2026 12:29 Bouw van ruim 240 woningen op voormalig Philipsterrein Eindhoven kan door

- 29-07-2026 11:41 Luxemburgse dochter bouwconcern Rizzani de Eccher failliet

- 29-07-2026 10:44 Renovatie Rotterdams postkantoor kan in september worden hervat

- 29-07-2026 10:05 Meierijstad wil 350 modulaire woningen versneld plaatsen

- 29-07-2026 09:02 NRVT: Onderbouwing rendementseisen schiet vaak tekort bij taxaties

- 28-07-2026 15:02 Plus huurt supermarkt in Someren van particuliere belegger

- 28-07-2026 14:02 Europarlementariër Dirk Gotink: 'Het probleem zit niet in Brussel, maar in Den Haag'

- 28-07-2026 13:27 Arcadis heeft stevige verdedigingslinie tegen Canadese overname

- 28-07-2026 12:40 Maikel Staps naar BanGroep

- 28-07-2026 10:57 Tuinmeubelshop opent zeventiende winkel

- 28-07-2026 10:27 Opkoopbescherming hielp starters, maar verliest aan betekenis

- 28-07-2026 09:41 ING verwacht recordjaar: 245.000 woningen wisselen van eigenaar

- 27-07-2026 15:24 Faceland en Budget Plaza huren in Stadshart Zoetermeer

- 27-07-2026 14:55 Ontwikkelconsortium gaat 2.800 woningen bouwen in Kop van Isselt

- 27-07-2026 14:33 Maxaro huurt winkelruimte op Woonboulevard Nijmegen

- 27-07-2026 13:22 Alliander investeert 1,1 miljard euro, maar wachtlijst groeit naar 8.907 bedrijven

- 27-07-2026 12:43 Vernieuwing winkelcentrum Ardèchelaan in Eindhoven na 25 jaar van start

- 27-07-2026 11:58 Prins Bernhard verkoopt al zijn vastgoed

- 27-07-2026 11:33 Verhuurder Kijkduin in conflict met ondernemers + reactie van Kijkduinse Retail Ontwikkelingsmaatschappij (KROM)

- 27-07-2026 10:43 COA: Eind zomer tekort van 6.000 opvangplekken

- 27-07-2026 10:04 Hypotheekrentes stijgen, ECB houdt rente ongewijzigd

- 24-07-2026 15:44 Minerva Development koopt bedrijfsobject in Katwijk

.jpg)

Reacties

Om te kunnen reageren moet u zijn ingelogd. Klik hier om in te loggen.