Hoge Raad schept duidelijkheid over de consolidatieregeling in de overdrachtsbelasting

De Hoge Raad heeft vandaag een belangrijk arrest gewezen over de toepassing van de consolidatieregeling in de overdrachtsbelasting. In dit arrest stond de vraag centraal wanneer door familie gehouden belangen moeten worden meegeconsolideerd bij de beoordeling of een vennootschap kwalificeert als een onroerendezaakrechtspersoon. De uitkomst van dit arrest is met name relevant bij herstructureringen binnen een concern of familie, maar kan ook bij andere transacties relevant zijn. Susan Raaijmakers en Kevin van Butselaar van Borgen Tax bespreken de gevolgen van dit arrest.

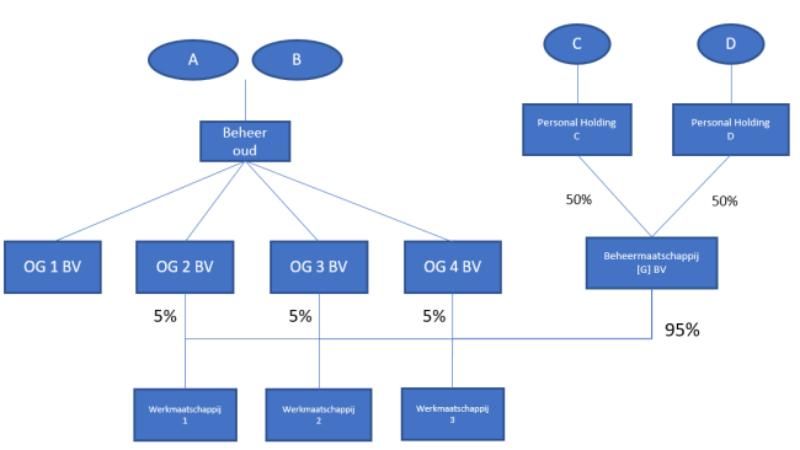

De casus

In de casus voor de Hoge Raad ging het om ouders (A en B) die samen via een houdstervennootschap (Beheer oud / [H] BV) 100 procent van de aandelen hielden in vier vastgoedvennootschappen. Drie van die vennootschappen hielden op hun beurt ieder een belang van 5 procent in afzonderlijke werkvennootschappen waarin tuincentra worden geëxploiteerd. De overige 95 procent van de aandelen in de werkvennootschappen werden gehouden door een andere vennootschap die, via persoonlijke holdings, uiteindelijk in handen was van twee van hun kinderen (C en D).

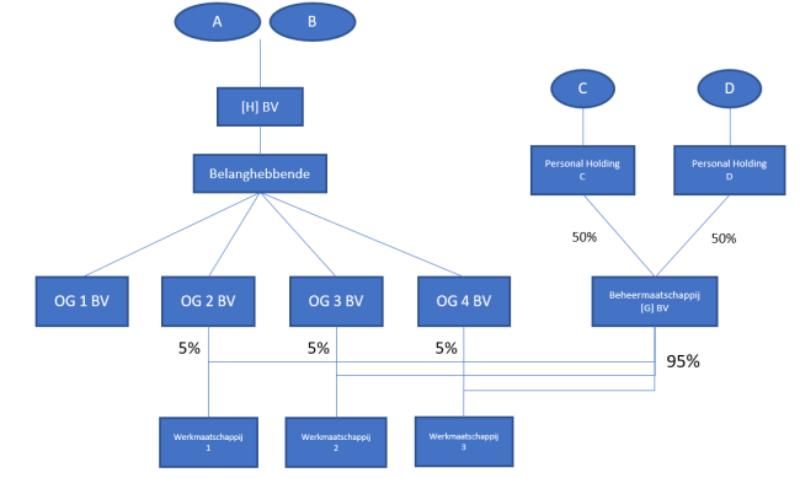

Aan het einde van 2022 werd een herstructurering doorgevoerd, waarbij de aandelen in de vastgoedvennootschappen via een afsplitsing zijn ondergebracht in een nieuwe vennootschap (Belanghebbende). Over de verkrijging van de aandelen in de vastgoedvennootschappen is door de nieuwe vennootschap overdrachtsbelasting afgedragen.

Bezwaar en aanleiding geschil

De nieuwe vennootschap heeft vervolgens bezwaar gemaakt tegen de afgedragen overdrachtsbelasting. Volgens haar hadden de door de kinderen gehouden belangen in de werkvennootschappen namelijk moeten worden geconsolideerd met de bezittingen en schulden van de vastgoedvennootschappen. In dat geval zouden de vastgoedvennootschappen niet langer voldoen aan de criteria van een onroerendezaakrechtspersoon, zodat de aandelenverkrijging niet belast zou zijn.

Werking consolidatieregeling

De consolidatieregeling komt erop neer dat bij de beoordeling of een vennootschap voldoet aan de criteria om te worden aangemerkt als een onroerendezaakrechtspersoon, niet alleen wordt gekeken naar haar eigen bezittingen en schulden, maar ook naar die van andere lichamen waarin de rechtspersoon een belang van meer dan een derde houdt. Dit geldt voor de belangen die de rechtspersoon houdt, al dan niet tezamen met een ander concernlichaam of met een natuurlijk persoon die, tezamen met familieleden, een belang van meer dan 90 procent in die rechtspersoon houden.

Kern van het geschil

De kern van het geschil draait in dit verband om de uitleg van de woorden 'heeft, al dan niet tezamen met…' Volgens de belanghebbende hoefden de kinderen zelf geen direct aandelenbelang te houden in de vastgoedvennootschappen om hun belangen in de werkvennootschappen mee te consolideren op het niveau van de vastgoedvennootschappen. Het zou gelet op de bedoeling van de wetgevervoldoende moeten zijn dat de familie als geheel, een belang van meer dan 90 procent in de vastgoedvennootschappen houdt.

De inspecteur bestreed dit en stelde dat de consolidatieregeling gelet op de wettekst alleen geldt wanneer de betrokken natuurlijke personen zelf een direct belang hebben in de vastgoedvennootschappen. De rechtbank sloot zich daarbij aan en oordeelde dat de wettekst duidelijk maakt dat consolidatie uitsluitend mogelijk is wanneer de natuurlijke personen zelf een direct belang houden in de vastgoedvennootschappen. Omdat de kinderen geen direct belang hadden, konden hun belangen in de werkvennootschappen volgens de rechtbank niet aan de vastgoedvennootschappen worden toegerekend. Tegen deze uitspraak is door belanghebbende sprongcassatie ingesteld.

Uitspraak Hoge Raad

De Hoge Raad heeft vandaag geoordeeld dat het cassatieberoep niet slaagt. Daarmee bevestigt de Hoge Raad dat voor toepassing van de consolidatieregeling vereist is dat de natuurlijke persoon die in de beoordeling wordt betrokken ook zelf een direct belang in de vastgoedvennootschap houdt. De door de kinderen gehouden indirecte belangen in de werkvennootschappen kunnen daarom niet worden toegerekend aan de vastgoedvennootschappen. De vastgoedvennootschappen blijven hierdoor kwalificeren als onroerendezaakrechtspersonen, zodat terecht overdrachtsbelasting is geheven over de aandelenverkrijging.

Relevantie voor de praktijk

De uitspraak van de Hoge Raad maakt duidelijk dat consolidatie alleen kan plaatsvinden wanneer de betrokken natuurlijke personen zelf ook een direct belang in de vastgoedvennootschap houden. Deze uitspraak kan bovendien breder worden uitgelegd dat bij belangen van meer dan een derde ook geen consolidatie plaatsvindt indien de vastgoedvennootschap zelf geen direct belang in het mee te consolideren lichaam houdt, ook niet als een concernlichaam of de natuurlijke persoon (al dan niet tezamen met familieleden) wel een zodanig belang houdt.

De consolidatieregeling werkt in de praktijk twee kanten op. Toerekening van de bezittingen en schulden kan er enerzijds toe leiden dat een vennootschap daardoor juist kwalificeert als onroerendezaakrechtspersoon en er overdrachtsbelasting verschuldigd is. Anderzijds kan consolidatie in gevallen juist betekenen dat die kwalificatie achterwege blijft. Het belang van dit arrest is dan ook groot, omdat hiermee wordt verduidelijkt wanneer belangen binnen een familie‑ of concernstructuur wel of niet moeten worden meegenomen, hetgeen bepalend kan zijn voor de heffing van overdrachtsbelasting bij een aandelentransactie.

Slotbeschouwing Hoewel dit arrest een welkome verduidelijking biedt over wanneer groepsbelangen wél of niet mogen worden samengenomen, laat het tegelijk zien hoe ingewikkeld de consolidatieregeling in de praktijk blijft. Zelfs voor ervaren fiscalisten blijft het een moeilijk te doorgronden regeling, omdat de wettekst erg complex is geformuleerd en termen voortdurend door elkaar worden gebruikt. Het is daarom raadzaam om tijdig de fiscale gevolgen van een herstructurering in kaart te laten brengen, zodat onaangename verrassingen worden voorkomen en de structuur fiscaal optimaal kan worden ingericht.

Overweegt u een herstructurering waarbij een vastgoedvennootschap betrokken is en wilt u zekerheid over de fiscale gevolgen? Neem contact op met Susan Raaijmakers (06 1588 6425) of Kevin van Butselaar (06 1002 8981) van Borgen Tax.

Laatste nieuws

- 03-08-2026 16:04 1Box Self Storage huurt kantoor in Amsterdam-Zuidoost van Campus Offices

- 03-08-2026 15:10 ABN AMRO rondt overname van NIBC af

- 03-08-2026 14:54 Recreatief vastgoed: Van executieveiling naar nieuwe toekomst

- 03-08-2026 14:22 Huurstijging en herwaardering leveren Vesteda 439 miljoen euro op

- 03-08-2026 14:12 Invesco verkoopt luxehotel Andaz Amsterdam aan investeerdersconsortium

- 03-08-2026 13:28 Topvacature: Vastgoedadviseur commercieel vastgoed bij De Lobel & Partners

- 03-08-2026 12:20 Huib Boissevain: 'Analyse DNB brengt een samenvatting en geen oplossing'

- 03-08-2026 12:04 Themamaand augustus: Hotelvastgoed & leisure

- 03-08-2026 11:41 AndersFinancieren: ‘De echte waarde van leisurevastgoed zit in de exploitatie’

- 03-08-2026 11:24 UMB Group koopt winkelcentrum Veersche Poort in Middelburg

- 03-08-2026 11:04 Retailomzet stijgt opnieuw, consumentenelektronica grote winnaar

- 03-08-2026 09:50 Madaq opent zestien shop-in-shops bij Rituals

- 03-08-2026 09:05 Clarion koopt twee Brabantse distributiecentra voor 50 miljoen euro

- 03-08-2026 08:45 Kopers stuwen hypotheekmarkt in juli

- 01-08-2026 10:00 Elke comfortabele hotelkamer begint met inzicht

- 31-07-2026 15:46 Bart Kellerhuis laat zien hoe je als architect relevant blijft in een veranderende markt

- 31-07-2026 15:00 Van bewoner tot belegger: Hoe vastgoedgebruik de belastingdruk bepaalt

- 31-07-2026 14:00 Wet versterking regie volkshuisvesting: Wat is er veranderd voor ontwikkelaars en gemeenten?

- 31-07-2026 13:00 Bedrijvigheid terug op de ruimtelijke agenda: 'Vier jaar geleden ging het vooral over woningen'

- 31-07-2026 12:27 Apollo Tyres huurt 1.000 m2 kantoorruimte in Hengelo

- 31-07-2026 12:21 Lindt huurt winkelruimte in Heuvel in Eindhoven

- 31-07-2026 11:57 Particuliere belegger koopt winkelruimte in Almelo

- 31-07-2026 11:19 Teylingen in kopgroep met volkshuisvestingsprogramma

- 31-07-2026 10:12 Inflatie loopt weer iets op door hogere energieprijzen

- 31-07-2026 09:56 WDP verhoogt winst en bouwt investeringspijplijn uit

- 31-07-2026 09:03 CBRE IM koopt Nijhoff Passage voor pensioenfonds PME

Reacties

Om te kunnen reageren moet u zijn ingelogd. Klik hier om in te loggen.