DNB: ondergrens voor de risicoweging van hypotheken met twee jaar verlengd

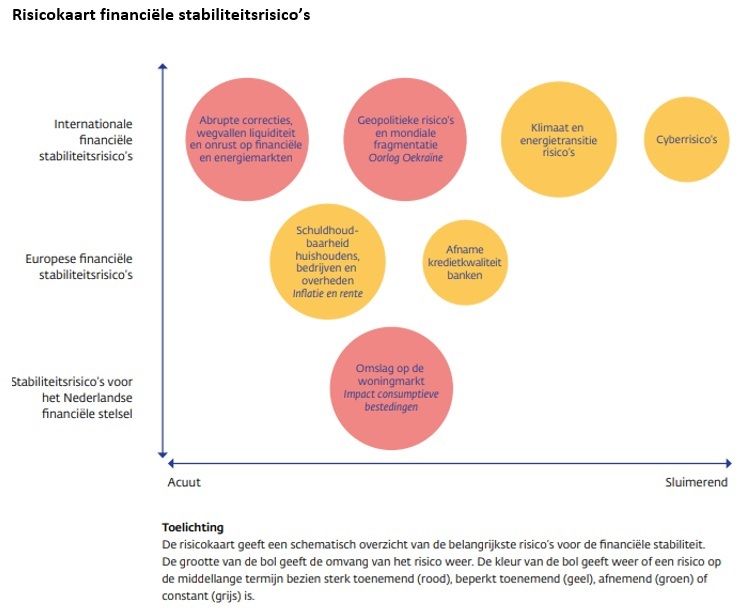

De risico’s voor de financiële stabiliteit zijn het afgelopen half jaar toegenomen. De hoge inflatie, oplopende rentes, de oorlog in Oekraïne en de mogelijkheid van een wereldwijde recessie zorgen samen voor een ongekende situatie. Daarnaast blijft de inflatie mogelijk langer hoog dan waar financiële markten en economische ramingen nu rekening mee houden. Dit alles zal de financiële sector de komende periode op de proef stellen. Tegelijkertijd is duidelijk dat Nederlandse financiële instellingen er goed voorstaan en gezonde buffers hebben. Dat blijkt uit het vandaag verschenen Overzicht Financiële Stabiliteit van De Nederlandsche Bank.

DNB-president Klaas Knot: "De inflatie is hoog en de rente loopt op, terwijl de economische groei afneemt. Dat is een mix van factoren die we sinds de jaren zeventig niet in deze mate hebben gezien. We staan er beter voor dan toen en ik heb vertrouwen in de weerbaarheid van onze financiële sector, maar deze combinatie van ongunstige ontwikkelingen vergroot onmiskenbaar de financiële stabiliteitsrisico’s.’’

Kwetsbaarheden komen aan de oppervlakte

In het OFS worden de stabiliteitsrisico’s voor de financiële sector beschreven. Duidelijk is dat die ten opzichte van het vorige OFS van eind mei verder zijn toegenomen. Kwetsbaarheden die zich in een lange periode van lage rentes hebben opgebouwd, komen nu aan de oppervlakte. Huishoudens, bedrijven en overheden met hoge schulden kunnen bij verder stijgende rentes en achterblijvende inkomensgroei in de problemen komen. Daarnaast kan een plotse verandering in de marktverwachtingen leiden tot schoksgewijze correcties op financiële markten.

Banken moeten rekening houden met toenemende verliezen

Banken kunnen profiteren van hogere rentes, maar moeten ook rekening houden met toenemende verliezen op uitstaande leningen, bijvoorbeeld aan energie-intensieve bedrijfssectoren. De stijgende hypotheekrente en de verslechterde economische vooruitzichten vergroten de kans op een prijscorrectie op de oververhitte woningmarkt.

Het is daarom van belang dat het kapitaalniveau van banken op peil blijft. Banken dienen hun buffers boven de wettelijke vereisten zoveel mogelijk in stand te houden en moeten terughoudend zijn met de uitkering van dividend en met de inkoop van eigen aandelen. Daarnaast geldt voor banken sinds begin dit jaar een ondergrens voor de risicoweging van hypotheken op hun balans. Vanwege de aanhoudende systeemrisico’s op de woningmarkt heeft DNB besloten die ondergrens met twee jaar te verlengen, tot 1 december 2024.

Stresstest laat weerbare financiële sector zien

Tegenover de toegenomen risico’s staat een sterke uitgangspositie van de Nederlandse financiële sector. Mede door de ruime steunmaatregelen van de overheid en het beleid van de Europese Centrale Bank zijn financiële instellingen goed door de coronacrisis gekomen. De kapitaalpositie van banken, de solvabiliteit van verzekeraars en de dekkingsgraad van pensioenfondsen is stabiel gebleven of in de afgelopen maanden zelfs verbeterd. Ook een stresstest in dit OFS, waarbij wordt uitgegaan van aanhoudend hoge inflatie en een verdere stijging van de rente, toont de weerbaarheid van de bankensector.

In het stresstestscenario lopen de kredietverliezen op tot bijna 23 miljard euro. De kapitaalratio van Nederlandse banken daalt in dat scenario in de periode tot eind 2024 gemiddeld met 2,7 procentpunt, maar zit daarmee nog ruim boven de wettelijk minimumvereisten. De huidige kapitaalpositie geeft banken een goede uitgangspositie om de verliezen in het stress-scenario te absorberen, zonder dat de kredietverlening aan huishoudens en bedrijven in de knel komt.

Laatste nieuws

- 29-07-2026 13:49 Vastned ziet portefeuillewaarde stijgen

- 29-07-2026 13:23 Aedes-voorzitter Liesbeth Spies: 'Schaf de vennootschapsbelasting af, anders stokt de woningbouw'

- 29-07-2026 12:54 Vergunning voor huisvesting 500 arbeidsmigranten in Veghel blijft overeind

- 29-07-2026 12:45 Oorlog stuwt hypotheekrente naar hoogste niveau van 2026

- 29-07-2026 12:29 Bouw van ruim 240 woningen op voormalig Philipsterrein Eindhoven kan door

- 29-07-2026 11:41 Luxemburgse dochter bouwconcern Rizzani de Eccher failliet

- 29-07-2026 10:44 Renovatie Rotterdams postkantoor kan in september worden hervat

- 29-07-2026 10:05 Meierijstad wil 350 modulaire woningen versneld plaatsen

- 29-07-2026 09:02 NRVT: Onderbouwing rendementseisen schiet vaak tekort bij taxaties

- 28-07-2026 15:02 Plus huurt supermarkt in Someren van particuliere belegger

- 28-07-2026 14:02 Europarlementariër Dirk Gotink: 'Het probleem zit niet in Brussel, maar in Den Haag'

- 28-07-2026 13:27 Arcadis heeft stevige verdedigingslinie tegen Canadese overname

- 28-07-2026 12:40 Maikel Staps naar BanGroep

- 28-07-2026 10:57 Tuinmeubelshop opent zeventiende winkel

- 28-07-2026 10:27 Opkoopbescherming hielp starters, maar verliest aan betekenis

- 28-07-2026 09:41 ING verwacht recordjaar: 245.000 woningen wisselen van eigenaar

- 27-07-2026 15:24 Faceland en Budget Plaza huren in Stadshart Zoetermeer

- 27-07-2026 14:55 Ontwikkelconsortium gaat 2.800 woningen bouwen in Kop van Isselt

- 27-07-2026 14:33 Maxaro huurt winkelruimte op Woonboulevard Nijmegen

- 27-07-2026 13:22 Alliander investeert 1,1 miljard euro, maar wachtlijst groeit naar 8.907 bedrijven

- 27-07-2026 12:43 Vernieuwing winkelcentrum Ardèchelaan in Eindhoven na 25 jaar van start

- 27-07-2026 11:58 Prins Bernhard verkoopt al zijn vastgoed

- 27-07-2026 11:33 Verhuurder Kijkduin in conflict met ondernemers + reactie van Kijkduinse Retail Ontwikkelingsmaatschappij (KROM)

- 27-07-2026 10:43 COA: Eind zomer tekort van 6.000 opvangplekken

- 27-07-2026 10:04 Hypotheekrentes stijgen, ECB houdt rente ongewijzigd

- 24-07-2026 15:44 Minerva Development koopt bedrijfsobject in Katwijk

.jpg)

Reacties

Om te kunnen reageren moet u zijn ingelogd. Klik hier om in te loggen.