Daling hypotheekrente neemt toch af

Na een lange stijging van de hypotheekrente, is deze de laatste zeven weken weer aan het dalen. Deze week stagneert de daling echter enigszins. Het totaalgemiddelde* daalde naar 3,78% (vorige week 3,80%). De oorzaak hiervoor is de gestegen rente op de kapitaalmarkt, die de basis vormt voor de hypotheekrente.

Sinds vijf weken is de kapitaalmarktrente met ongeveer een half procentpunt opgelopen, waardoor de marge die geldverstrekkers op de hypotheekrente maken, is geslonken. Was deze marge nog niet zo lang geleden ruim een procentpunt hoger dan gebruikelijk is, inmiddels is dat nog maar enkele tienden. Hoewel er deze week veel geldverstrekkers waren die hun rentetarieven verlaagden, vielen er ook enkele verhogingen door regiepartijen te noteren.

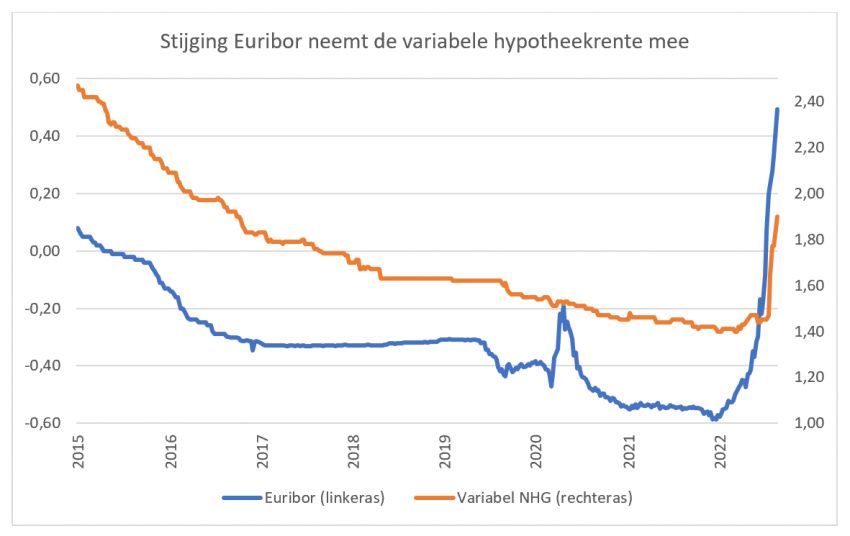

De lange hypotheekrente mag dan sinds juli weer dalen, dat geldt niet voor de korte hypotheekrente. De variabele hypotheekrente, overbruggingsrente en 1 en 2 jaar vast stijgen juist. Datzelfde gaat overigens op voor veel spaarrentes. De reden daarvoor is de oplopende Euribor, het rentetarief dat Europese banken onderling hanteren. De Euribor geldt als maatstaf voor de korte hypotheekrente en wordt beïnvloed door de renteverhogingen die de ECB doorvoert. Tussen 2015 en dit jaar was de Euribor zelfs negatief.

Anders dan bij de lange hypotheekrente hebben geldverstrekkers vooralsnog niet de hele stijging verdisconteerd: de Euribor is meer gestegen dan de gemiddelde variabele hypotheekrente. Mogelijk dat een oorzaak hiervoor bij de duur van de renteperiode moet worden gezocht: bij lange renteperioden moeten aanbieders snel handelen omdat ze anders voor bijvoorbeeld 20 jaar verlies inkopen. Bij een maandvariabele rente kan het tarief maandelijks worden bijgesteld.

10 of 20 jaar vast: geldverstrekkers specialiseren zich weer

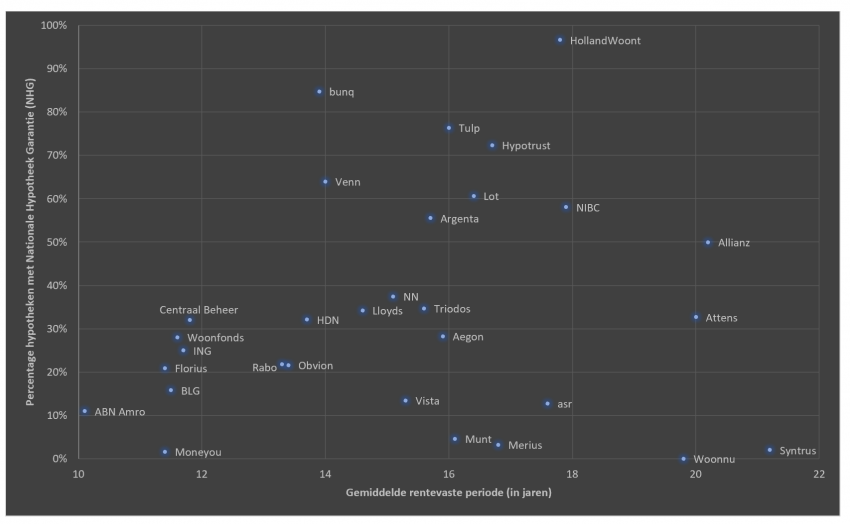

Jarenlang was 20 jaar vast de dominante rentekeuze voor veel consumenten. In februari lag de gemiddelde renteperiode voor nieuwe hypotheken zelfs op 20 jaar. Maar na de enorme rentestijging die daarop volgde ziet de wereld er voor geldverstrekkers inmiddels heel anders uit. De gemiddelde renteduur is teruggevallen naar circa 13,5 jaar vast. Daarnaast worden er relatief meer hypotheken met Nationale Hypotheek Garantie (NHG) gesloten doordat doorstromers en oversluiters in aantal zijn afgenomen. In de huidige maand augustus ligt het percentage NHG-hypotheken op ongeveer 28%, terwijl dit in februari nog 20% was (bron HDN).

In bovenstaande figuur zijn de geldverstrekkers geplot op de gemiddelde renteduur en het percentage NHG in het derde kwartaal van dit jaar (tot en met 20 augustus). Daarvoor zijn alle nieuwe hypotheekaanvragen vanuit Ingage Franchise (waaronder De Hypotheekshop) meegenomen, voor starters, doorstromers en oversluiters. ‘HDN’ in de figuur geeft het gemiddelde weer (renteduur 13,7 jaar en percentage NHG 32,1%). Een aantal zaken valt op.

De grootbanken en hun dochterlabels zijn weer terug bij de renteperiode die van nature het beste bij hun aard past. Zij trekken kort geld aan (spaargeld) en lenen dat uit tegen kortere looptijden dan bijvoorbeeld verzekeraars en pensioenfondsen / regiepartijen. Ook Centraal Beheer en Woonfonds (beide funding via Achmea bank) kiezen voor de kortere rentes. Tegelijk zijn er ook banken (bunq, Triodos, NIBC en de buitenlandse banken Argenta en Lloyds) die veelal langere renteperioden verstrekken.

De onderlinge verschillen zijn zo mogelijk nog groter bij het aandeel NHG. Daarbij zien we financiers waarbij het merendeel van de hypotheken met NHG wordt gesloten, maar ook aanbieders die nauwelijks met NHG financieren.

*Het totaalgemiddelde is het gemiddelde van meerdere rentevaste perioden (5, 10, 20 en 30 jaar vast; zowel met als zonder NHG; annuïteiten).

Laatste nieuws

- 29-07-2026 13:49 Vastned ziet portefeuillewaarde stijgen

- 29-07-2026 13:23 Aedes-voorzitter Liesbeth Spies: 'Schaf de vennootschapsbelasting af, anders stokt de woningbouw'

- 29-07-2026 12:54 Vergunning voor huisvesting 500 arbeidsmigranten in Veghel blijft overeind

- 29-07-2026 12:45 Oorlog stuwt hypotheekrente naar hoogste niveau van 2026

- 29-07-2026 12:29 Bouw van ruim 240 woningen op voormalig Philipsterrein Eindhoven kan door

- 29-07-2026 11:41 Luxemburgse dochter bouwconcern Rizzani de Eccher failliet

- 29-07-2026 10:44 Renovatie Rotterdams postkantoor kan in september worden hervat

- 29-07-2026 10:05 Meierijstad wil 350 modulaire woningen versneld plaatsen

- 29-07-2026 09:02 NRVT: Onderbouwing rendementseisen schiet vaak tekort bij taxaties

- 28-07-2026 15:02 Plus huurt supermarkt in Someren van particuliere belegger

- 28-07-2026 14:02 Europarlementariër Dirk Gotink: 'Het probleem zit niet in Brussel, maar in Den Haag'

- 28-07-2026 13:27 Arcadis heeft stevige verdedigingslinie tegen Canadese overname

- 28-07-2026 12:40 Maikel Staps naar BanGroep

- 28-07-2026 10:57 Tuinmeubelshop opent zeventiende winkel

- 28-07-2026 10:27 Opkoopbescherming hielp starters, maar verliest aan betekenis

- 28-07-2026 09:41 ING verwacht recordjaar: 245.000 woningen wisselen van eigenaar

- 27-07-2026 15:24 Faceland en Budget Plaza huren in Stadshart Zoetermeer

- 27-07-2026 14:55 Ontwikkelconsortium gaat 2.800 woningen bouwen in Kop van Isselt

- 27-07-2026 14:33 Maxaro huurt winkelruimte op Woonboulevard Nijmegen

- 27-07-2026 13:22 Alliander investeert 1,1 miljard euro, maar wachtlijst groeit naar 8.907 bedrijven

- 27-07-2026 12:43 Vernieuwing winkelcentrum Ardèchelaan in Eindhoven na 25 jaar van start

- 27-07-2026 11:58 Prins Bernhard verkoopt al zijn vastgoed

- 27-07-2026 11:33 Verhuurder Kijkduin in conflict met ondernemers + reactie van Kijkduinse Retail Ontwikkelingsmaatschappij (KROM)

- 27-07-2026 10:43 COA: Eind zomer tekort van 6.000 opvangplekken

- 27-07-2026 10:04 Hypotheekrentes stijgen, ECB houdt rente ongewijzigd

- 24-07-2026 15:44 Minerva Development koopt bedrijfsobject in Katwijk

.jpg)

Reacties

Om te kunnen reageren moet u zijn ingelogd. Klik hier om in te loggen.