Stijging kapitaalrente stagneert, wat betekent dat voor stijgende hypotheekrente?

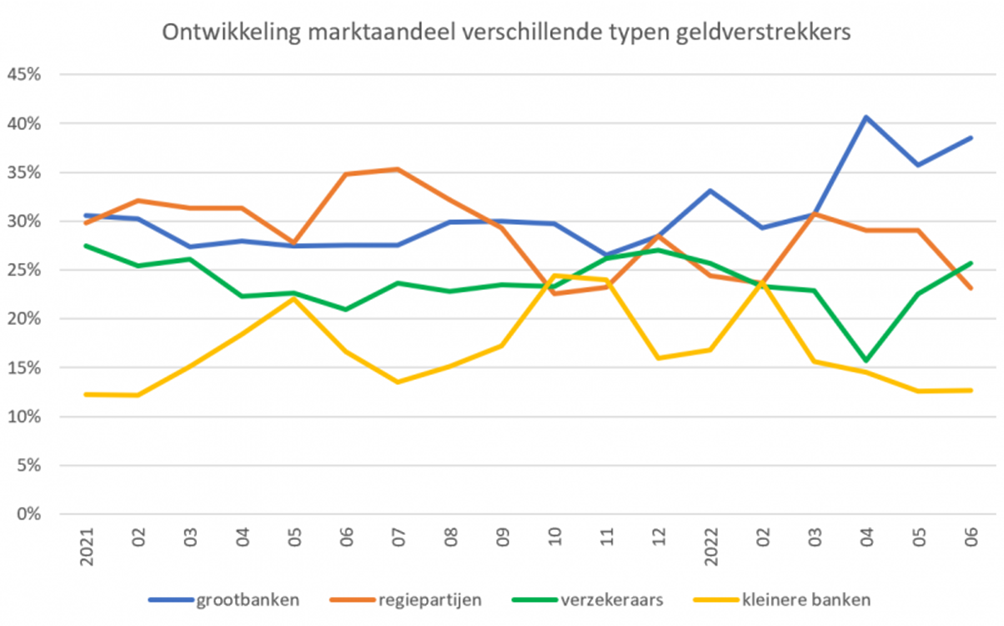

Grootbanken profiteren het meest van trend richting 10 jaar vast

Forse stijging hypotheekrente zet vooralsnog door, maar de vrees voor recessie doet rente op de kapitaalmarkt dalen. Wat gaat dat doen met de hypotheekrente? Ondertussen zitten de grootbanken in de lift door keuze voor 10 jaar vast.

De stijging deze week van de hypotheekrente was bijna net zo groot als het record van vorige week, analiseerde de Hypotheekshop. Wederom een flinke toename dus, waarbij tien geldverstrekkers deze week zelfs twee of drie keer wijzigden. Alle actieve aanbieders hebben de laatste 12 dagen minimaal één keer verhoogd. Het totaalgemiddelde staat per vrijdag 24 juni op 3,96% (laagterecord uit september 2021 is 1,42%). Daarmee lijkt de stijging van 2% naar 3% en van 3% naar 4% met telkens negen weken precies even lang te duren.

Kapitaalrente daalt

De veroorzaker van de stijgende hypotheekrente, de rente op de kapitaalmarkt, maakt ondertussen al circa twee weken een pas op de plaats. De vrees voor een recessie heeft de markten in haar greep. Mocht deze situatie aanhouden en stijgt de rente op de kapitaalmarkt niet verder, dan lijkt de noodzaak bij geldverstrekkers voor een verdere verhoging van de hypotheekrente te verminderen. Maar in deze onzekere tijden (oorlog in Oekraïne, onzekere levering van energie, verkrapping van het monetaire beleid door de centrale banken, covid) is vooruitkijken nog lastiger dan normaal.

Kortere renteperiodes

De terugkeer van 10 jaar vast – na een jarenlange dominantie van 20 jaar vast – lijkt met name de grootbanken in de kaart te spelen. Zij zijn meer gericht op het aantrekken en uitzetten van geld met een kortere looptijd dan verzekeraars en pensioenfondsen die veelal langlopende verplichtingen aangaan. Door de hogere rente kiezen meer consumenten voor een kortere renteperiode (vooral 10 jaar vast) dan een aantal maanden geleden het geval was, en dat is terug te zien in het toegenomen marktaandeel van de grootbanken en hun dochterlabels (cijfers De Hypotheekshop).

Het marktaandeel van de regiepartijen – die gelden van (buitenlandse) verzekeraars en pensioenfondsen uitzetten in Nederlandse hypotheken – is in vergelijking met vorig jaar wat kleiner geworden. Mogelijk dat een aantal funders vanwege de snel stijgende rente tijdelijk wat voorzichtiger is, maar het lijkt nog te vroeg om daar al conclusies aan te verbinden.

Laatste nieuws

- 29-07-2026 14:53 'Gefaseerde BOPA' voor het eerst getoetst door de bestuursrechter

- 29-07-2026 13:49 Vastned ziet portefeuillewaarde stijgen

- 29-07-2026 13:23 Aedes-voorzitter Liesbeth Spies: 'Schaf de vennootschapsbelasting af, anders stokt de woningbouw'

- 29-07-2026 12:54 Vergunning voor huisvesting 500 arbeidsmigranten in Veghel blijft overeind

- 29-07-2026 12:45 Oorlog stuwt hypotheekrente naar hoogste niveau van 2026

- 29-07-2026 12:29 Bouw van ruim 240 woningen op voormalig Philipsterrein Eindhoven kan door

- 29-07-2026 11:41 Luxemburgse dochter bouwconcern Rizzani de Eccher failliet

- 29-07-2026 10:44 Renovatie Rotterdams postkantoor kan in september worden hervat

- 29-07-2026 10:05 Meierijstad wil 350 modulaire woningen versneld plaatsen

- 29-07-2026 09:02 NRVT: Onderbouwing rendementseisen schiet vaak tekort bij taxaties

- 28-07-2026 15:02 Plus huurt supermarkt in Someren van particuliere belegger

- 28-07-2026 14:02 Europarlementariër Dirk Gotink: 'Het probleem zit niet in Brussel, maar in Den Haag'

- 28-07-2026 13:27 Arcadis heeft stevige verdedigingslinie tegen Canadese overname

- 28-07-2026 12:40 Maikel Staps naar BanGroep

- 28-07-2026 10:57 Tuinmeubelshop opent zeventiende winkel

- 28-07-2026 10:27 Opkoopbescherming hielp starters, maar verliest aan betekenis

- 28-07-2026 09:41 ING verwacht recordjaar: 245.000 woningen wisselen van eigenaar

- 27-07-2026 15:24 Faceland en Budget Plaza huren in Stadshart Zoetermeer

- 27-07-2026 14:55 Ontwikkelconsortium gaat 2.800 woningen bouwen in Kop van Isselt

- 27-07-2026 14:33 Maxaro huurt winkelruimte op Woonboulevard Nijmegen

- 27-07-2026 13:22 Alliander investeert 1,1 miljard euro, maar wachtlijst groeit naar 8.907 bedrijven

- 27-07-2026 12:43 Vernieuwing winkelcentrum Ardèchelaan in Eindhoven na 25 jaar van start

- 27-07-2026 11:58 Prins Bernhard verkoopt al zijn vastgoed

- 27-07-2026 11:33 Verhuurder Kijkduin in conflict met ondernemers + reactie van Kijkduinse Retail Ontwikkelingsmaatschappij (KROM)

- 27-07-2026 10:43 COA: Eind zomer tekort van 6.000 opvangplekken

- 27-07-2026 10:04 Hypotheekrentes stijgen, ECB houdt rente ongewijzigd

.jpg)

Reacties

Om te kunnen reageren moet u zijn ingelogd. Klik hier om in te loggen.