Bruto maandlasten woning verdubbelen in half jaar tijd

De huizenmarkt kenmerkte zich de afgelopen jaren door twee elementen: stijgende huizenprijzen en dalende hypotheekrentes. De hypotheekrente piekte eind 2008 waarna een dalende trend werd ingezet. Anderzijds zaten de huizenprijzen – mede door deze dalende rente – sinds 2013 juist in de lift. De daling van de hypotheekrente was relatief sterker, wat ervoor zorgde dat de bruto maandlasten voor een gemiddelde woning in de jaren na de kredietcrisis gestaag afnamen. De forse huizenprijsstijging in de afgelopen jaren heeft dit echter doen kantelen waardoor de bruto maandlasten begonnen toe te nemen.

De recente sterke rentestijging heeft dit in een stroomversnelling gebracht waardoor er sprake is van een ‘double whammy’. Hierdoor zijn de bruto maandlasten voor een gemiddelde woning met een aflossingsvrije hypotheek verdubbeld ten opzichte van het begin van dit jaar.

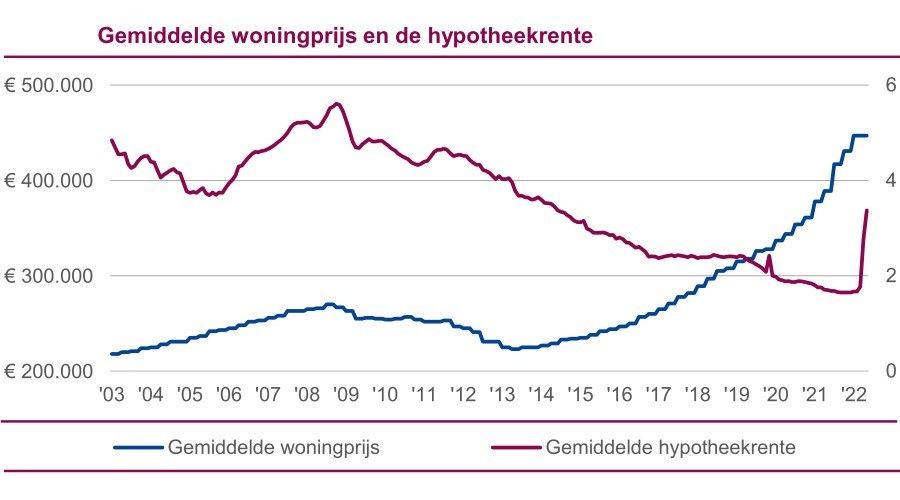

Woningprijs en hypotheekrente

Om de bruto maandlasten van een woning vast te stellen, moeten twee elementen onderscheiden worden. De eerste is de hoogte van de lening. Deze wordt uiteraard voor het grootste gedeelte gevormd door de prijs van de woning. De tweede factor is de rente die betaald moet worden over de lening. Onderstaande figuur laat de ontwikkeling van beide elementen in de afgelopen twee decennia zien.

Figuur 1: Gemiddelde woningprijs en de hypotheekrente. Bron: Calcasa WOX, DNB tabel 5.2.7.1. Woninghypotheken totaal – Nieuwe contracten en de Hypotheekshop

* Hypotheekrentes kunnen onderling nogal verschillen. Zo heeft een hypotheek met een rentevaste periode van 1 jaar een ander rentepercentage dan een hypotheek waarbij de rente voor 30 jaar vaststaat. In dit themaonderzoek is gebruik gemaakt van de gemiddelde hypotheekrente in een periode.

Calcasa heeft al veelvuldig gerapporteerd over de stijgende woningprijzen in Nederland. Zo was eind 2021 de waarde van de Nederlandse koopwoningvoorraad met 1 biljoen euro gestegen ten opzichte van het laagste punt in 2013. De gemiddelde woningwaarde in Nederland ligt nu op bijna 450.000 euro, waar deze in het tweede kwartaal van 2013 nog onder de 225.000 euro lag. Hiermee is de gemiddelde woningprijs in Nederland in deze periode dus meer dan verdubbeld.

De hypotheekrente aan de andere kant, is al ruim een decennium aan het dalen. Wanneer je eind 2008 een hypotheek afsloot, dan had je - ongeacht de rentevaste periode - vrijwel zeker een rentepercentage boven de 5%. Eind 2021 lag de gemiddelde hypotheekrente onder de 2%. In april en mei van dit jaar is de hypotheekrente echter flink gestegen, waardoor de gemiddelde hypotheekrente boven de 3% is komen te liggen. Nog altijd flink lager dan de rentepercentages uit 2008, maar wel aanzienlijk hoger dan de afgelopen jaren.

Bruto maandlasten

Om de bruto maandlasten vast te stellen, zijn de twee populairste vormen van hypotheken in Nederland geanalyseerd: de annuïtaire en de aflossingsvrije hypotheek. De tegengestelde beweging van de huizenprijzen en de hypotheekrente zorgden in de periode 2013 – 2017 voor gelijkblijvende bruto maandlasten van een annuïtaire hypotheek. Sinds die periode zijn de bruto maandlasten van een gemiddelde woning bij deze hypotheekvorm echter aan het stijgen. De daling van de rente was na 2017 minder sterk dan de stijging van de gemiddelde woningprijs. Eind 2017 lagen de bruto maandlasten bij een annuïtaire lening net onder de 1.100 euro. Dit bedrag liep in 2020 verder op tot 1.300 euro en eind 2021 zelfs tot 1.500 euro. De recente forse rentestijging heeft dit in een stroomversnelling gebracht. Hiermee zijn de bruto maandlasten bij een annuïtaire hypotheek inmiddels bijna 2.000 euro.

De maandlasten van een aflossingsvrije hypotheek profiteerden nog meer van de dalende rentepercentages in de jaren na 2013. Hierdoor daalden de bruto maandlasten van 750 euro in 2013 naar 520 euro in 2016. Aan het begin van dit jaar was dit bedrag iets opgelopen tot net boven de 600 euro. Inmiddels liggen de bruto maandlasten bij deze hypotheekvorm boven de 1.250 euro. Een verdubbeling ten opzichte van de bruto maandlasten in januari van dit jaar. Onderstaande figuur toont deze ontwikkeling.

Figuur 2: Bruto maandlasten o.b.v. aflossingsvrije hypotheek en annuïteitenhypotheek. Bron: Calcasa WOX

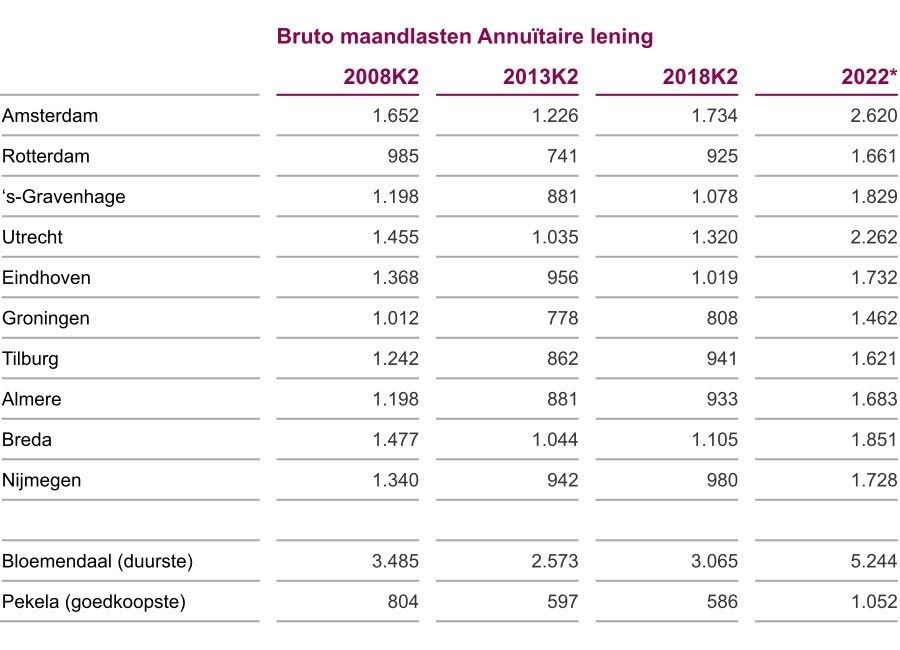

Gemeentelijke verschillen

Uiteraard zijn er door de variërende woningprijzen ook gemeentelijke verschillen waarneembaar. In Amsterdam waren door de forse prijsstijgingen in de periode 2013-2018 de bruto maandlasten voor een annuïtaire hypotheek al fors opgelopen, waar dat in andere gemeenten nog meeviel. In dezelfde periode waren de bruto maandlasten in Pekela bijvoorbeeld zelfs gedaald. De bruto maandlasten voor een aflossingsvrije hypotheek namen in deze periode in alle gemeenten uit de top 10 af. De recente rentestijging heeft in alle gemeenten een grote impact. De bruto maandlasten van een gemiddelde woning in Bloemendaal zijn bij een annuïtaire hypotheek hierdoor zelfs opgelopen tot boven de 5.000 euro. Onderstaande tabel toont de ontwikkeling van de bruto maandlasten in de 10 grootste gemeenten en de duurste en goedkoopste gemeente van Nederland.

Tabel 1: Bruto maandlasten o.b.v. annuïteitenhypotheek. Top 10 steden samen met de duurste en goedkoopste gemeente. Bron: Calcasa WOX

Tabel 2: Bruto maandlasten o.b.v. aflossingsvrije hypotheek. Top 10 steden samen met de duurste en goedkoopste gemeente. Bron: Calcasa WOX

Verzachtende factoren

Uiteraard zijn er een aantal verzachtende factoren aanwezig waardoor bovenstaande ontwikkeling van de afgelopen jaren niet volledig in de portemonnee gevoeld wordt. Allereerst is het bruto-inkomen van huishoudens door de jaren heen ook toegenomen. Lag het bruto-inkomen per huishouden in 2003 nog op 47.400 euro, tegenwoordig ligt dit boven de 75.000 euro. Daarnaast is de inflatie recentelijk flink gestegen. Verder is in dit onderzoek uitgegaan van de gemiddelde woningprijs voor de berekening van de hoogte van de hypotheekschuld van de lening. Het eventueel inbrengen van eigen geld is hierin niet meegenomen.

Dit kan door middel van spaargeld, overwaarde of schenking. Tot slot is er in Nederland ook nog het voordeel van de hypotheekrenteaftrek. Bovenstaande factoren kunnen er in individuele situaties voor zorgen dat er een aanzienlijk verschil bestaat tussen de bruto maandlasten op basis van woningwaarde en rente, en de daadwerkelijke netto maandlasten van een woningeigenaar. Echter, de conclusie dat de maandelijkse lasten al geruime tijd fors stijgen, blijft fier overeind staan.

Laatste nieuws

- 24-07-2026 15:44 Minerva Development koopt bedrijfsobject in Katwijk

- 24-07-2026 15:10 Stan Kleuskens naar Capital Value Taxaties

- 24-07-2026 12:24 Medemblik en Be Orange sluiten overeenkomst voor 52 woningen in Wervershoof

- 24-07-2026 12:17 To Be At dringt mutatieleegstand terug: ‘Een woning hoeft nooit lang leeg te staan’

- 24-07-2026 11:43 Richard de Mos doet oproep voor intensievere samenwerking gemeenten Haaglanden

- 24-07-2026 11:25 Dclimited Holding huurt bedrijfsruimte in Arnhem

- 24-07-2026 10:36 Rijswijk, VolkerWessels en Dura Vermeer tekenen ontwikkelovereenkomst voor 71 appartementen

- 24-07-2026 10:33 Tien studenten vechten tegen huisuitzetting door gemeente Groningen

- 24-07-2026 10:11 Heijmans boekt hogere winst, maar verkoopt minder woningen

- 24-07-2026 09:50 Zoetermeer stemt in met 399 woningen, maar zorgen over parkeren en kosten

- 24-07-2026 09:18 WDP en Franse Argan willen fuseren tot vastgoedconcern van 13 mld euro

- 23-07-2026 14:10 Verkoop renbaan Duindigt aan Villa Betty blijft overeind

- 23-07-2026 13:33 Kluswoning na verbouwing gemiddeld 178.000 euro meer waard

- 23-07-2026 12:52 Vex-bijdrage maakt 42 sociale huurwoningen in Son en Breugel mogelijk

- 23-07-2026 12:17 Consumentenvertrouwen herstelt licht in juli

- 23-07-2026 12:11 Zuid-Holland laat inwoners adviseren over toekomst van wijken

- 23-07-2026 11:43 Stevaco Vastgoed en Minerva Development verkopen bedrijfscomplex in Almelo

- 23-07-2026 10:57 Beko Benelux en Flekss huren kantoor in Breda

- 23-07-2026 10:54 Rotterdamse oud-ambtenaar moet bijna 4 ton betalen na woningfraude

- 23-07-2026 10:43 Bouw 352 woningen aan Oude Haagweg in Den Haag afhankelijk van subsidie

- 23-07-2026 10:02 SeniorWeb huurt kantoorruimte in Utrecht van Urban Interest

- 23-07-2026 09:18 Burgland en Brandenburg kopen kantoorgebouw in Gouda

- 23-07-2026 08:48 Haskoning huurt extra kantoorruimte in Utrecht van Aroundtown

- 22-07-2026 14:02 Omstreden woontoren bij Hengelose begraafplaats mag er komen

- 22-07-2026 13:38 DNB waarschuwt: Beter investeringsklimaat nodig voor bouw huurwoningen

- 22-07-2026 13:21 Gemeenteraad Delft stemt in met bouwplan tot 2.100 studentenwoningen

Reacties

Om te kunnen reageren moet u zijn ingelogd. Klik hier om in te loggen.