Daling kapitaalmarktrentes versus stijging hypotheekrentes

Is er een vertraging van de hypotheekrentestijgingen op komst? De rentes op de kapitaalmarkt laten in ieder geval wél een kentering zien. Die stegen de laatste weken minder hard.

Afgelopen week zag men eindelijk een kentering bij de steeds maar stijgende rentes op de kapitaalmarkt, laat de Van Bruggen Adviesgroep weten. Het verloop is nog steeds grillig, maar naast stijgingen waren ook enkele dagen van verlagingen waar te nemen. Per saldo eindigden de kapitaalmarktrente en swap rentes voor 10 en 20 jaar lager dan de week ervoor. Dat gold niet voor de hypotheekrentes; want de gemiddelde hypoheekrentes van 5, 10, 20 en 30 jaar vast stegen allemaal met meer dan 0,1%.

Ruimte om hypotheekrentes minder te verhogen

De Van Bruggen Adviesgroep ziet sowieso dat de marktrentes de laatste weken minder hard stijgen dan de gemiddelde hypotheekrentes. Dat betekent dat de marges van geldverstrekkers toenemen en er ruimte ontstaat om de hypotheekrentes minder te verhogen dan in de afgelopen maanden steeds wekelijks gebeurde. Wij verwachten daarom dat we de komende week minder en minder hoge hypotheekrenteverhogingen gaan zien. Al blijft het koffiedik kijken of we daadwerkelijk een voorlopig hoogtepunt bij de markt- en hypotheekrentes hebben bereikt.

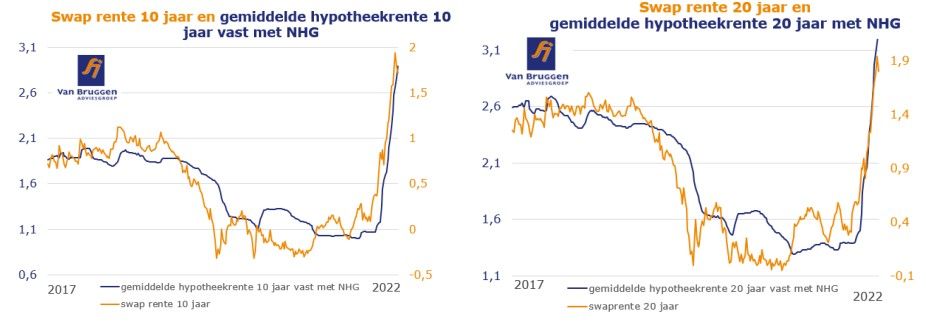

Dat de marktrentes een daling inzetten en de hypotheekrentes nog stijgen, tonen onderstaande twee grafieken aan, waarin we de swap rentes voor 10 en 20 jaar afzetten tegen de gemiddelde hypotheekrentes van 10 en 20 jaar met NHG. De oranje lijnen zijn de swaprentes en de blauwe lijnen de gemiddelde hypotheekrentes. Waarbij je kunt zien dat blauwe lijn, de hypotheekrentes, grofweg met een zekere vertraging de marktrentes van de oranje lijnen volgen. (tekst gaat verder onder de afbeelding)

Hypotheekrente meeverhuizen of toch een nieuwe geldverstrekker?

De afgelopen jaren was het een makkie. Wie een andere, nieuwe woning kocht, kon kosteloos afscheid nemen van zijn oude, hoge rente en kon zijn hypotheek bij de op dat moment meest passende geldverstrekker afsluiten. Dat geldt nog steeds voor de meeste huishoudens die de huidige woning vóór 2015 kochten en de afgelopen jaren hun hypotheek niet hebben overgesloten. Maar voor huishoudens die nu een lagere hypotheekrente hebben dan de huidige rente, is het belangrijk een afweging te maken of ze hun huidige, lage hypotheekrente meeverhuizen of toch kiezen voor een nieuwe rentevaste periode bij een geldverstrekker naar keuze. Een paar factoren die daarbij een rol spelen:

1. Hoelang kun je de rente meeverhuizen? Een belangrijke factor om te bepalen of je de huidige, lage hypotheekrente mee wilt verhuizen, is hoe lang de rente nog vaststaat. Is dat nog slechts één of een paar jaar, dan vind je het wellicht interessanter om de rente voor een nieuwe, lange periode vast te zetten zodat je zekerheid hebt over de hoogte van de hypotheeklasten.

2. Hoe groot is de hypotheek die je mee gaat verhuizen en hoe groot is het deel dat je extra nodig hebt? Het is van belang of de nieuwe hypotheek een stuk hoger is of slechts beperkt hoger. Want als je je huidige hypotheekrente mee wilt nemen, dan moet je dus ook bij dezelfde geldverstrekker blijven. En die is misschien niet de goedkoopste of het best passend voor het hypotheekgedeelte dat je extra moet lenen. Uiteindelijk is het belangrijk om dus ook de complete hypotheek te kijken.

3. Wat is je huidige hypotheekvorm? Heb je bijvoorbeeld een bankspaar- of spaarhypotheek dan is het vanuit financieel oogpunt over het algemeen voordelig om die voort te zetten. Het makkelijkst gaat dat bij je huidige geldverstrekker.

4. Gooit de inkomenstoets roet in het eten? Stel je hebt in 2018 je hypotheek 10 jaar vast gezet voor 1,9% en je wilt die rente graag meenemen. Dan staat die rente op dit moment nog slechts 6 jaar vast. Bij het bepalen van de hoogte van de maximale hypotheek wordt dan niet gerekend met de maandlast die hoort bij een rente van 1,6%, maar wordt gerekend met een rente van 5%. Dat kan betekenen dat hierdoor de hypotheek niet haalbaar is. Wellicht valt dit te ondervangen door rentemiddeling toe te passen, maar dat is lang niet bij alle geldverstrekkers mogelijk.

Laatste nieuws

- 01-08-2026 10:00 Elke comfortabele hotelkamer begint met inzicht

- 31-07-2026 15:46 Bart Kellerhuis laat zien hoe je als architect relevant blijft in een veranderende markt

- 31-07-2026 15:00 Van bewoner tot belegger: Hoe vastgoedgebruik de belastingdruk bepaalt

- 31-07-2026 14:00 Wet versterking regie volkshuisvesting: Wat is er veranderd voor ontwikkelaars en gemeenten?

- 31-07-2026 13:00 Bedrijvigheid terug op de ruimtelijke agenda: 'Vier jaar geleden ging het vooral over woningen'

- 31-07-2026 12:27 Apollo Tyres huurt 1.000 m2 kantoorruimte in Hengelo

- 31-07-2026 12:21 Lindt huurt winkelruimte in Heuvel in Eindhoven

- 31-07-2026 11:57 Particuliere belegger koopt winkelruimte in Almelo

- 31-07-2026 11:19 Teylingen in kopgroep met volkshuisvestingsprogramma

- 31-07-2026 10:12 Inflatie loopt weer iets op door hogere energieprijzen

- 31-07-2026 09:56 WDP verhoogt winst en bouwt investeringspijplijn uit

- 31-07-2026 09:03 CBRE IM koopt Nijhoff Passage voor pensioenfonds PME

- 30-07-2026 15:32 Recordverhuur stuwt huurinkomsten CTP

- 30-07-2026 15:17 CSW Kantoorruimte huurt kantoorruimte in Amersfoort

- 30-07-2026 14:00 Overlast door huurders: Wanneer kan je een huurovereenkomst beëindigen?

- 30-07-2026 12:58 Batenburg IAS en Batenburg LC huren kantoorruimte in Breda

- 30-07-2026 12:52 Makker Hoortoestellen huurt winkelruimte in Leusden

- 30-07-2026 11:29 Kamernet: Huren studentenkamers stijgen vooral buiten de Randstad

- 30-07-2026 10:45 MSCI: Nederlandse vastgoedmarkt trekt aan, tegen Europese trend in

- 30-07-2026 10:19 Verzet tegen bedrijventerrein naast Hardenbergse woonwijk groeit

- 30-07-2026 10:11 'Meer huurtransacties, maar prijzen lopen verder op'

- 30-07-2026 09:10 Na Rivoli ook Speelstad Oranje van Hennie van der Most onder de hamer

- 30-07-2026 08:56 Bouwvergunning in ene gemeente 170 keer duurder dan in andere

- 30-07-2026 04:00 Ruim één op de acht woningen wordt afgeprijsd

- 29-07-2026 14:53 'Gefaseerde BOPA' voor het eerst getoetst door de bestuursrechter

- 29-07-2026 13:49 Vastned ziet portefeuillewaarde stijgen

Reacties

Om te kunnen reageren moet u zijn ingelogd. Klik hier om in te loggen.