Dit zijn de belangrijkste veranderingen op hypotheekgebied op een rijtje

Vraag iemand welke onderwerpen vorig jaar het meest in het nieuws waren en de kans is groot dat de woningmarkt daarbij vrij snel wordt genoemd. Sinds 2013 is de woningmarkt in een hoog tempo omgeslagen van een kopersmarkt naar een verkopersmarkt. Stijgende huizenprijzen, eerst kopen of verkopen, overwaarde of restschuld, renteverlaging of -verhoging, wijzigingen in leennormen: ontwikkelingen op de woningmarkt hebben invloed op de hypotheekproducten die worden aangeboden en gevraagd. De voorkeur voor bepaalde hypotheekvoorwaarden verandert in de tijd en geldverstrekkers spelen daar op in. De Hypotheekshop brengt daarom elk jaar de belangrijkste veranderingen op hypotheekgebied in kaart.

Vanaf het derde kwartaal in 2021 lieten de aanvraagcijfers voor starters en doorstromers een duidelijke daling zien ten opzichte van dezelfde kwartalen in de jaren daarvoor. Omdat het aantal verhogingen (mede voor verbouwingen) en oversluitingen (deels door een stijgende rente) juist fors toenam, bleef het totale aantal hypotheekaanvragen zeer hoog (bron: HDN). Dit beeld zien we terug in de verschuiving in hypotheekvoorwaarden.

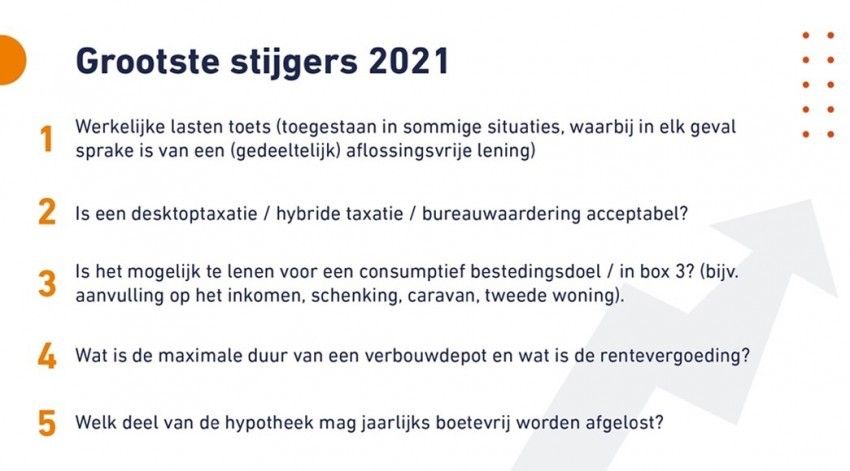

Grootste stijgers

De vijf grootste stijgers over 2021 zeggen veel over de huidige woningmarkt: toetsing op werkelijke lasten door (pre)senioren, nieuwe taxatieregels, verzilveren van overwaarde, verbouwen en hoge verkoopopbrengsten. Met name de impact van toetsen op werkelijke lasten en het consumptief opnemen van overwaarde is de laatste jaren erg groot geweest. We nemen ze kort door.

- Het toetsen op werkelijke lasten – een lichtere inkomenstoetsing zonder rekening te houden met de lasten van volledige aflossing van de lening tijdens de looptijd - in geval van (pre)senioren die willen oversluiten of goedkoper willen wonen, zit al een aantal jaar in de lift. Er ontstaan langzamerhand ook mogelijkheden voor andere groepen en woonwensen.

- Sinds 1 juli jl. gelden er nieuwe Europese regels voor modelmatige taxaties en is controle door een taxateur toegevoegd als vereiste. Desktoptaxaties en bureauwaarderingen zijn nieuw ontwikkelde vormen van dit hybride taxeren, waarbij verzamelde gegevens en statistische analyses worden gecombineerd met de expertise van een taxateur. Een hybride taxatie is goedkoper en sneller dan een taxatierapport, maar kan alleen worden gebruikt als de hypotheek lager is dan 90% van de woningwaarde. Een WOZ-opgave is voor de meeste geldverstrekkers niet meer acceptabel.

- Opnieuw steeg het zogeheten consumptief lenen – niet bestemd voor aankoop, verbouwing of verduurzaming van de eigen woning – in aandeel. Naast pensioenaanvulling, aankoop verhuurwoning of camper zien adviseurs een trend waarbij ouders extra lenen om hun startende kinderen op de woningmarkt te ondersteunen. Hierover is geen renteaftrek mogelijk.

- De laatste jaren is er een forse toename van het aantal verbouwingen. Een belangrijke oorzaak hiervoor is het krapper wordende woningaanbod. Als de totale hypotheek (inclusief de verbouwing) meer bedraagt dan de woningwaarde voor verbouwing, wordt het meerdere in depot gehouden. Dat is een aparte rekening, van waaruit de verbouwingkosten worden betaald. De maximale duur van een depot loopt erg uiteen (tot een maximum van 24 maanden, vaak eenmalig te verlengen zonder rentevergoeding). Door het tekort aan aannemers hebben veel geldverstrekkers de maximale duur van een bouwdepot inmiddels opgerekt. Geldverstrekkers vergoeden een rente over het saldo in het bouwdepot: vaak gelijk aan (het gewogen gemiddelde van) de te betalen hypotheekrente al dan niet minus 1%-punt.

- Door de aanhoudende prijsstijgingen werd het belang van boetevrij kunnen aflossen op de nieuwe hypotheek groter: voornamelijk doordat de verkoop van de oude woning structureel meer opbracht dan vooraf werd ingeschat.

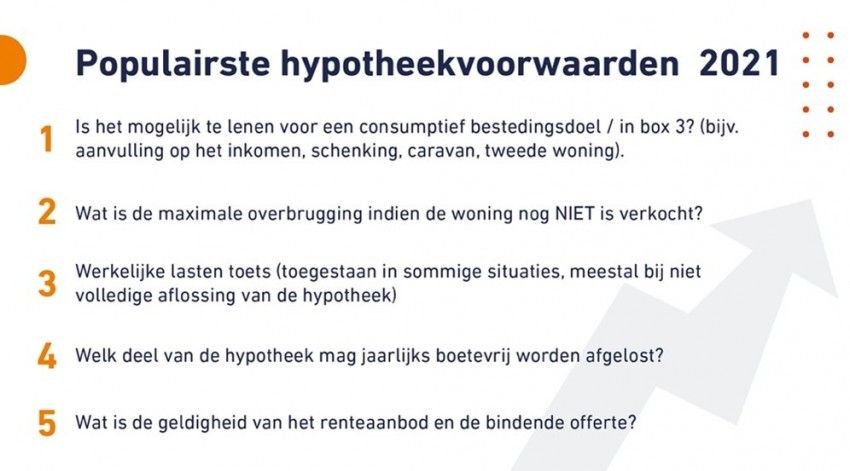

Populairste hypotheekvoorwaarden

Maar liefst drie van de grootste stijgers zien we ook weer terug in de top vijf van populairste hypotheekvoorwaarden over 2021. En er is een nieuwe nummer één als belangrijkste hypotheekvoorwaarde: het verzilveren van overwaarde (consumptief lenen) heeft de plaats ingenomen van de maximale overbrugging voor een nog niet verkochte woning. Dat is niet onverwacht, aangezien er in 2021 meer hypotheken werden aangevraagd voor een verhoging of oversluiting dan voor het aankopen van een woning (bron: HDN). De geldigheidstermijn van een hypotheekofferte (renteaanbod en bindend aanbod), belangrijk voor huizenkopers, maakt de top vijf vol.

Voor veel consumenten zijn bijvoorbeeld een meedalende rente (en daardoor automatisch vervallen van de risico-opslag) en een goede verhuisregeling eveneens belangrijke voorwaarden. Deze worden echter pas relevant als de gewenste financiering haalbaar blijkt. Daarvoor zijn voorwaarden als consumptief kunnen lenen en de hoogte van een overbruggingskrediet bepalend, vandaar dat deze hoger in de lijst staan genoteerd.

Laatste nieuws

- 29-07-2026 13:49 Vastned ziet portefeuillewaarde stijgen

- 29-07-2026 13:23 Aedes-voorzitter Liesbeth Spies: 'Schaf de vennootschapsbelasting af, anders stokt de woningbouw'

- 29-07-2026 12:54 Vergunning voor huisvesting 500 arbeidsmigranten in Veghel blijft overeind

- 29-07-2026 12:45 Oorlog stuwt hypotheekrente naar hoogste niveau van 2026

- 29-07-2026 12:29 Bouw van ruim 240 woningen op voormalig Philipsterrein Eindhoven kan door

- 29-07-2026 11:41 Luxemburgse dochter bouwconcern Rizzani de Eccher failliet

- 29-07-2026 10:44 Renovatie Rotterdams postkantoor kan in september worden hervat

- 29-07-2026 10:05 Meierijstad wil 350 modulaire woningen versneld plaatsen

- 29-07-2026 09:02 NRVT: Onderbouwing rendementseisen schiet vaak tekort bij taxaties

- 28-07-2026 15:02 Plus huurt supermarkt in Someren van particuliere belegger

- 28-07-2026 14:02 Europarlementariër Dirk Gotink: 'Het probleem zit niet in Brussel, maar in Den Haag'

- 28-07-2026 13:27 Arcadis heeft stevige verdedigingslinie tegen Canadese overname

- 28-07-2026 12:40 Maikel Staps naar BanGroep

- 28-07-2026 10:57 Tuinmeubelshop opent zeventiende winkel

- 28-07-2026 10:27 Opkoopbescherming hielp starters, maar verliest aan betekenis

- 28-07-2026 09:41 ING verwacht recordjaar: 245.000 woningen wisselen van eigenaar

- 27-07-2026 15:24 Faceland en Budget Plaza huren in Stadshart Zoetermeer

- 27-07-2026 14:55 Ontwikkelconsortium gaat 2.800 woningen bouwen in Kop van Isselt

- 27-07-2026 14:33 Maxaro huurt winkelruimte op Woonboulevard Nijmegen

- 27-07-2026 13:22 Alliander investeert 1,1 miljard euro, maar wachtlijst groeit naar 8.907 bedrijven

- 27-07-2026 12:43 Vernieuwing winkelcentrum Ardèchelaan in Eindhoven na 25 jaar van start

- 27-07-2026 11:58 Prins Bernhard verkoopt al zijn vastgoed

- 27-07-2026 11:33 Verhuurder Kijkduin in conflict met ondernemers + reactie van Kijkduinse Retail Ontwikkelingsmaatschappij (KROM)

- 27-07-2026 10:43 COA: Eind zomer tekort van 6.000 opvangplekken

- 27-07-2026 10:04 Hypotheekrentes stijgen, ECB houdt rente ongewijzigd

- 24-07-2026 15:44 Minerva Development koopt bedrijfsobject in Katwijk

.jpg)

Reacties

Om te kunnen reageren moet u zijn ingelogd. Klik hier om in te loggen.