ING gaat nog steeds uit van stabilisatie huizenprijzen maar....

dan moet de rente niet harder gaan stijgen

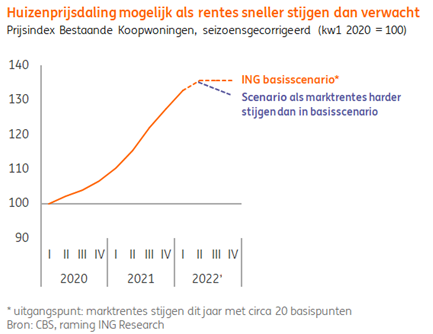

Uitgaande van een geringe verdere rentestijging in 2022 (rond de 0,2%-punt), is de verwachting van de analisten van ING nu dat de huizenprijzen stabiliseren. Bij een snellere rentestijging dan verwacht is het echter reëel dat de huizenprijzen zullen dalen.

De gemiddelde 10-jaars hypotheekrente voor een annuïtaire hypotheek steeg dit jaar met ongeveer 1,9%-punt, van 1,5%, naar 3,4%1. Deze stijging hangt samen met de flinke toename van de kapitaalmarktrentes sinds begin dit jaar. Afgelopen maanden heeft de oorlog in Oekraïne de rentes nog verder verhoogd. Dit komt door de toegenomen inflatiedruk en omdat Europese overheden meer geld willen lenen om hogere uitgeven aan defensie en energie te financieren.

De hogere rentes remmen de stijging van de huizenprijzen op twee manieren af: de hypothecaire maandlasten van een koopwoning nemen toe bij hogere rentes. Woningkopers zullen in reactie op hogere rentes gemiddeld een lagere prijs bieden, om de stijging van hun woonlasten te beperken. Ook verlagen hogere rentes de maximale hypotheek die huishoudens kunnen afsluiten. Vooral bij starters is de leencapaciteit vaak leidend voor de prijs die zij voor een woning bieden. Door hogere hypotheekrentes neemt de gemiddelde prijs die huizenkopers bieden dus af.

Geringe stijging rente

In het basisscenario voor de huizenmarkt gaat ING Research voor de rest van het jaar nog niet uit van een daling, maar van stabilisatie van de huizenprijzen. Uitgangspunt is daarbij een geringe verdere stijging van de rentes in de rest van het jaar van zo’n 20 basispunten. De onzekerheden zijn door de oorlog in Oekraïne echter groter dan normaal.

Rentes kunnen dus harder oplopen dan nu voorzien. Een huizenprijsdaling is een realistisch scenario als de hypotheekrentes sneller oplopen dan verwacht. Onderstaande twee berekeningen illustreren het effect van een verdere stijging van de hypotheekrentes met 1%-punt op de hypothecaire maandlasten en leencapaciteit.

Hogere hypotheeklasten bij 1% hogere rente

Uitgaande van een hypotheek ter hoogte van €429.000 (de gemiddelde huizenprijs in april), zou een 1%-punt hogere rente de netto maandlasten met ongeveer €115 verhogen2. De hypotheeklasten blijven gelijk bij een hypotheek van ongeveer €395.000. Dat is zo’n 7,5% lager dan de huidige gemiddelde huizenprijs.

En een lagere maximale leencapaciteit

Om een annuïteitenhypotheek van €429.000 te kunnen afsluiten, had een eenverdiener op basis van de NIBUD leennormen begin dit jaar een bruto jaarinkomen van ongeveer €84.000 nodig2. Bij een verdere stijging van de hypotheekrentes met 1%-punt zou diezelfde eenverdiener ongeveer €20.000 minder kunnen lenen.

Laatste nieuws

- 10-07-2026 15:35 Kabinet ondertsteunt acht AI-projecten voor snellere woningbouw

- 10-07-2026 15:13 Nieuwe supermarkt voor Aldi in Driebergen-Zeist

- 10-07-2026 15:02 Grote belangstelling voor woningportefeuilles: ‘Op veel portefeuilles zijn meerdere biedingen’

- 10-07-2026 14:26 Takko Fashion groeit naar meer dan 130 winkels in Nederland

- 10-07-2026 13:59 Duitse modeketen opent dit jaar nog vijf winkels in Nederland

- 10-07-2026 12:43 Coalitieakkoord Den Haag: 4.000 woningen per jaar, meer middenhuur en versoepeling bouwregels

- 10-07-2026 12:11 Hof Wonen en Mooiland vervangen 221 woningen in Haagse Spoorwijk

- 10-07-2026 11:41 Dartbedrijf bundelt vestigingen in nieuw te realiseren distributiecentrum met hoofdkantoor

- 10-07-2026 11:21 Principal koopt kantoor met datacenter in Utrecht voor 9 mln euro

- 10-07-2026 11:08 Drie retailtransacties aan de Vleesstraat in Venlo

- 10-07-2026 10:42 Montea bouwt warehouse van 67.400 m2 voor Bosch- en Siemensbedrijf

- 10-07-2026 10:17 Duinweide verkoopt Jumbo-supermarktlocatie aan Verenigd Beheer

- 10-07-2026 10:06 Forse toename faillissementen in vervoer en opslag

- 10-07-2026 09:54 Retail in de plint: ‘Kind van de rekening of een kans?’

- 10-07-2026 09:43 Schaalvergroting woningcorporatie hoeft afstand tot huurders niet te vergroten

- 10-07-2026 09:34 AM koopt Holiday Inn-locatie van Somerset Capital Partners

- 10-07-2026 07:00 Pararius: Uitpondgolf bereikt duurdere huursegmenten

- 09-07-2026 16:38 Poelmann van den Broek verhuist Amsterdams kantoor naar Rembrandttoren

- 09-07-2026 16:12 Havensteder draagt 1.000 woningen in Rotterdam-Zuid over aan Wooncompas

- 09-07-2026 15:29 CRA Vastgoed sluit zich aan bij Neprom

- 09-07-2026 14:49 CBRE versterkt retail leasing team

- 09-07-2026 14:25 OCP en GIC willen met derden doorgroeien naar platform van 10 mrd

- 09-07-2026 14:11 Dura Vermeer aan zet bij vernieuwbouw stadhuis Oldenzaal

- 09-07-2026 13:24 Consortium van particuliere beleggers koopt Haagse woningportefeuille van DWS voor honderden miljoenen

- 09-07-2026 12:35 Bas-locatie in Oud-Beijerland wordt woongebouw met 68 appartementen

- 09-07-2026 11:53 Bij commerciële vastgoedfinancieringen is de laagste rente lang niet altijd de beste keuze; Penny wise pound foolish!

Reacties

Om te kunnen reageren moet u zijn ingelogd. Klik hier om in te loggen.