Blog: wijkwinkelcentra veranderen van karakter en samenstelling

Peter ter Hark is vennoot bij Retail Prospect en specialist op het gebied van supermarktvraagstukken en overige retail. Samen met Gerjan Slob analyseerde hij de veranderingen in wijkwinkelcentra, met behulp van Locatus data en schreef er het volgende blog over.

De vraag die wij ons stelden is: wat is er daadwerkelijk veranderd in de wijkwinkelcentra in de afgelopen decennia? Wat is de invloed van de snelle technologisch en maatschappelijke ontwikkelingen in combinatie met de corona en inflatie?

Door de snelle ontwikkelingen en dreigende recessie staat de retailsector onder druk. Niet alleen in negatieve zin, zoals leegstand en verdwijnen van zelfstandige winkels, maar ook in positieve zin met (grote) omzetstijgingen in de supermarkten en foodspeciaalzaken. Corona heeft gewerkt als een katalysator op het huidige winkelgedrag van consumenten. De verwachting is dat er ook veel permanente gevolgen zijn, zoals de toegenomen online participatie van de oudere generaties en aandacht voor duurzame producten.

Heeft het wijkwinkelcentrum zich aangepast aan de veranderde consument? Zijn de genoemde ontwikkelingen ook terug te vinden in de oppervlaktes en verhoudingen in de branchering?

Een analyse laat enkele verrassende ontwikkelingen zien in dit type winkelgebied. In dit blog worden de resultaten gepresenteerd. De cijfers van de afgelopen 18 jaar zijn afkomstig uit het databestand van Locatus. Als startpunt is januari 2004 genomen en dit is vergeleken met de situatie eind 2022.

Winkelgebieden gericht op dagelijkse boodschappen

Het onderzoek betreft 110 wijkwinkelcentra en winkelstraten met een dagelijkse boodschappenfunctie, voornamelijk in grote en middelgrote steden.

Voorbeelden wijkwinkelcentra en winkelstraten

Voorbeelden van planmatig ontwikkelde winkelcentra zijn Amsterdam-Sierplein, Hoorn-Huesmolen, Tilburg-Heijhoef, Zoetermeer-Meerzicht en Zwolle AA-landen. Winkelstraten zijn o.a. Amsterdam-Cornelis Schuytstraat, Eindhoven-Geldropseweg en Vlaardingen-Van Hogendorplaan.

Minder winkels, maar wel groter

De totale oppervlakte van alle winkelunits (dus alleen detailhandel) in de 110 geselecteerde winkelgebieden was in januari 2004 594.314 m2 w.v.o. In september 2022 was deze oppervlakte gegroeid met bijna 120.000 m2 naar 712.539 m2 w.v.o. Een toename derhalve van 20%. Het aantal verkooppunten is echter gedaald van 4.004 naar 3.866, een afname van 2%. De gemiddelde oppervlakte per winkelverkooppunt is tussen 2004 en 2021 gestegen van 148 m2 w.v.o. naar 184 m2 w.v.o. Het aantal winkels nam dus af, maar ze namen wel toe in oppervlak.

Dienstverleners stijgen in aantal

De overige aanbieders zoals horeca, diensten en cultuur & ontspanning laten een stevige groei zien van het aantal units die ze invullen, namelijk van 2.509 in 2004 naar 3.102 in 2022. Een groei derhalve van 24%.

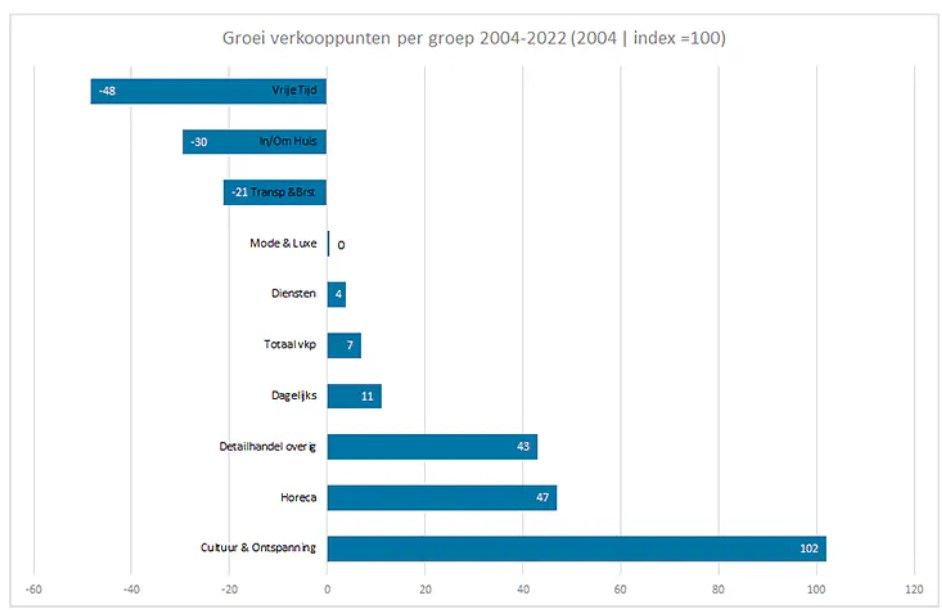

Winnaars en verliezers

In de afgelopen 18 jaar hebben er grote verschuivingen plaatsgevonden in het aanbod binnen de wijkwinkelcentra. Onderstaande grafiek laat zien dat er tussen 2004 en 2021 “winnaars” en “verliezers” in de wijkwinkelcentra te vinden zijn.

Grote winnaar is de groep cultuur & ontspanning. Dit zijn onder andere de galeries, fitneshallen en amusementshallen. Deze groep is verdubbeld in aantal units.

Ook de horeca is een forse stijger met bijna 50% toename. Het aantal lunchrooms, fastfoodaanbieders, maar ook uitgiftepunten voor bezorgpizza’s is sterk gegroeid door de grotere vraag naar ontspanning en kant-en-klaar maaltijden. De ijssalons hebben ook een sterke groei gekend de afgelopen jaren.

De detailhandel overig waar bijvoorbeeld hoortoestellen, feestartikelen en partijgoederen onder vallen is ook sterk gestegen. Het aantal winkelunits in de groep dagelijks met daarin de supermarkten is gestegen met 11%. Een lichte stijging was er voor de groep diensten met o.a. kappers, nagelstudio’s. Deze kwamen vaak in de plaats van bijvoorbeeld de postkantoren en bankfilialen.

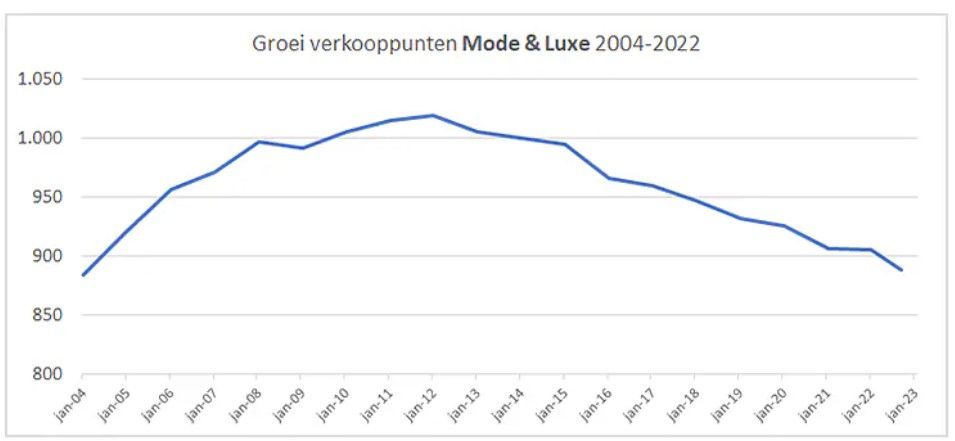

Het aantal kleding- en schoenenzaken is vrijwel gelijk aan 2004, ondanks de toenemende druk van online-verkoop. In de grafiek is te zien dat er tot 2012 nog sprake was van een stijging van het aantal aanbieders, maar dit is nu weer terug naar het oorspronkelijke niveau.

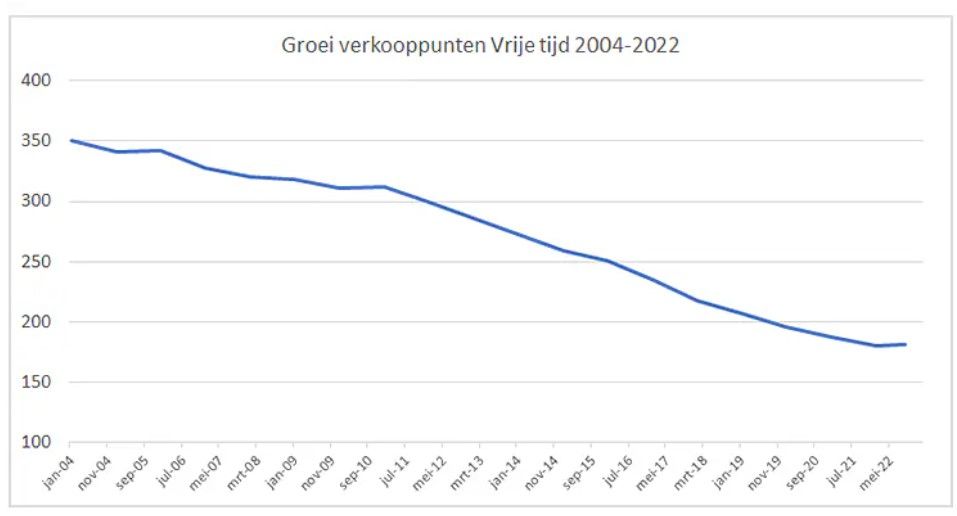

Verliezers in het aanbod winkels zijn te vinden in de groep Vrije tijd (o.a. sportzaken, fotografie en boeken) met 48% afname. De online aanbieders zijn voor veel consumenten toch een beter alternatief. Voor de groep in/om het huis (dibevo, huishoudelijke electronica, DHZ) geldt ook een sterke achteruitgang van het aantal verkooppunten met zo’n 30% tussen 2004 en 2022.

Voornaamste oorzaken lijken ook hier online-aankopen en schaalvergroting in de DHZ sector met grote bouwmarkten op de woonboulevards. Tuincentra hebben vaak een grote dierenafdeling, waardoor de traditionele dierenwinkel in het wijkcentrum wordt verdrongen.

De groep Transport en brandstof (o.a. automotive en tankstations) is nog kleiner geworden met een daling van het aantal verkooppunten van 104 naar 82.

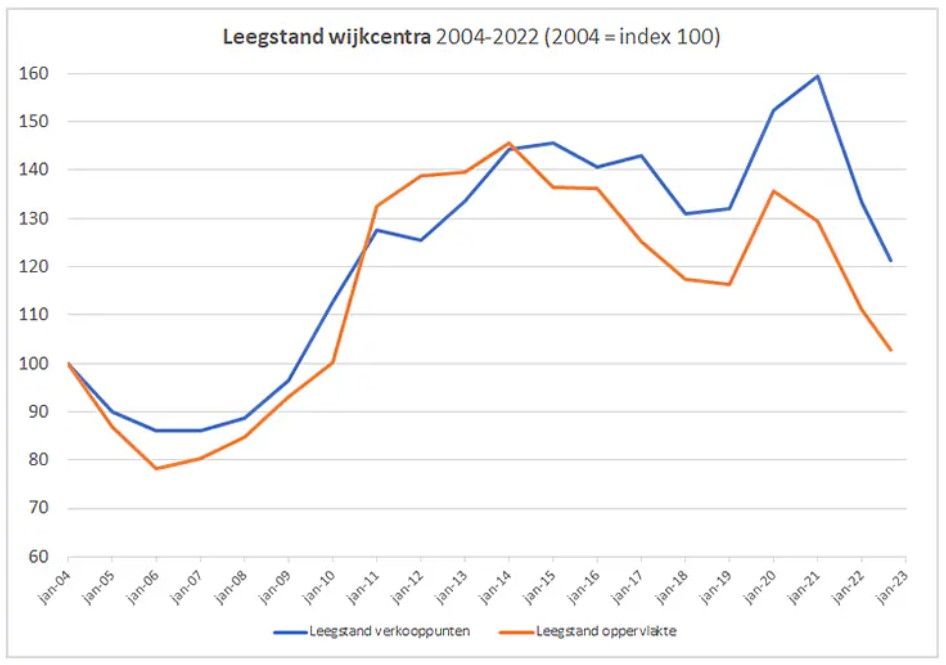

Leegstand in wijkwinkelcentra/straten

Leegstand was en blijft een hot item. Vanaf 2004 zijn er grote veranderingen geweest in koopgedrag van consumenten en dat heeft zijn weerslag op het aantal leegstaande units in wijkwinkelcentra.

Begin 2004 was de leegstand nog 369 units. Dit is in 2022 gestegen naar 448. In oppervlakte is er echter een daling van 6,2% naar 5,3%. Verklaring hiervoor is dat er in deze periode een stijging is geweest van zowel het aantal verkooppunten als de winkelvloeroppervlakte.

Absoluut gezien is er sprake van een stijging van de leegstand, maar relatief gezien daalt de leegstaande oppervlakte.

In onderstaande grafiek zijn de indexcijfers voor zowel het aantal leegstaande verkooppunten als de oppervlakte in kaart gebracht.

Tussen 2004 en 2013 lopen beide ongeveer gelijk op, maar na 2013 is er een discrepantie te zien tussen leegstaande verkooppunten en vloeroppervlakte. Een logische gedachte is dat er steeds meer kleinere panden blijven leegstaan en dat vrijgekomen ruimte wordt gebruikt om bijvoorbeeld supermarkten te vergroten. Dit vereist echter nader onderzoek om meer zekerheid hierover te verkrijgen.

Een lichtpuntje is dat de leegstand in de wijkwinkelcentra sinds 2021 fors is gedaald. Dit komt waarschijnlijk doordat consumenten dichter bij huis zijn gaan winkelen en dat de foodspeciaalzaken hebben geprofiteerd van de horeca lockdown. Een andere verklaring kan zijn dat de leegstaande verkooppunten worden ingevuld door de eerder genoemde winnaars in de wijkwinkelcentra.

Verder zijn momenteel diverse winkelgebieden volop in de transformatiefase, waarbij – delen van – het winkelgebied worden omgezet in woningen. Voorbeelden zijn Eindhoven (WoensXL) en Veldhoven (Citycentrum). Naar verwachting zal de huidige leegstand daardoor verder dalen.

Samenvatting & conclusie

Uit dit onderzoek – op basis van Locatus data – blijkt duidelijk dat er tussen 2004 en 2022 forse verschuivingen hebben plaatsgevonden in het winkelaanbod in de wijkwinkelcentra. Maatschappelijke en technologische trends hebben ook hier flinke impact.

- De leegstand is momenteel – met wat ups en downs in de tussenliggende periode – nog vrijwel gelijk aan 2004, terwijl de oppervlakte van alle wijkwinkelcentra is toegenomen. Het aantal leegstaande units is relatief gezien harder gestegen dan de leegstaande oppervlakte.

- Grote winnaars zijn de niet-winkelfuncties zoals horeca en cultuur & ontspanning. Wijkwinkelcentra krijgen zo een ander karakter: minder gericht op puur winkelen, maar meer op ontspanning. Het pure detailhandelsaanbod zelf wordt steeds meer gedomineerd door dagelijks aanbod, terwijl bijvoorbeeld de traditionele sport- en speelgoedzaken langzaam verdwijnen. De mode & luxe groep houdt ondanks de sterke groei van onlineverkopen nog goed stand en zit nog op hetzelfde niveau als in 2004. De echte verliezers zijn de groepen “vrije tijd” en “in/om het huis” die met percentages van 48%, respectievelijk 30% zijn gedaald in aantal verkooppunten.

- De resultaten uit deze analyse laten zien dat de wijkwinkelcentra van karakter veranderen. Wijkwinkelcentra krijgen naast de pure boodschappen- en winkelfunctie een steeds diverser aanbod aan overige aanbieders.

- Bezoekers komen nu ook voor de overige functies zoals horeca en ontspanning, terwijl winkelen en boodschappen doen in belang achteruit gaat. Het boodschappencentrum wordt steeds meer een verblijfs- en vermaakcentrum.

- De markt reageert op de vraag van de consument, blijkt uit deze analyse. Beleggers en centrummanagers zullen deze dubbele functie als uitgangspunt moeten hanteren bij hun strategie. Zo kunnen zij goed inspelen op het veranderende consumentengedrag en aldus het wijkcentrum optimaal laten functioneren.

Dit artikel verscheen eerder op Locatus.nl.

Laatste nieuws

- 04-08-2026 15:27 Kaptein Betonboringen koopt bedrijfspand in Oud Gastel

- 04-08-2026 15:08 Billy Grace huurt kantoorruimte in Metropool Amsterdam

- 04-08-2026 13:42 Jo & Josie opent kunstwinkel in Bergen op Zoom

- 04-08-2026 11:50 Normal huurt winkelruimte aan het Veerplein in Vlaardingen

- 04-08-2026 11:25 SynVest koopt multi-tenant kantoorgebouw in Nijmegen

- 04-08-2026 10:45 Hal Services en Lexys Advocaten huren kantoorruimte in Rotterdam

- 04-08-2026 10:13 ING: Woningopleveringen stijgen, maar blijven onder kabinetsdoel

- 04-08-2026 09:30 Koopwoningen bouwen als corporatie: ‘Geen doel op zich, maar een middel om betere buurten te maken’

- 04-08-2026 08:00 Waarom Nederland een nieuwe Nationale Investeringsbank serieus moet overwegen

- 03-08-2026 22:50 Vastgoedjournaal overgenomen door VMN media

- 03-08-2026 16:04 1Box Self Storage huurt kantoor in Amsterdam-Zuidoost van Campus Offices

- 03-08-2026 15:10 ABN Amro rondt overname van NIBC af

- 03-08-2026 14:54 Recreatief vastgoed: Van executieveiling naar nieuwe toekomst

- 03-08-2026 14:22 Huurstijging en herwaardering leveren Vesteda 439 miljoen euro op

- 03-08-2026 14:12 Invesco verkoopt luxehotel Andaz Amsterdam aan investeerdersconsortium

- 03-08-2026 13:28 Topvacature: Vastgoedadviseur commercieel vastgoed bij De Lobel & Partners

- 03-08-2026 12:20 Huib Boissevain: 'Analyse DNB brengt een samenvatting en geen oplossing'

- 03-08-2026 12:04 Themamaand augustus: Hotelvastgoed & leisure

- 03-08-2026 11:41 AndersFinancieren: ‘De echte waarde van leisurevastgoed zit in de exploitatie’

- 03-08-2026 11:24 UMB Group koopt winkelcentrum Veersche Poort in Middelburg

- 03-08-2026 11:04 Retailomzet stijgt opnieuw, consumentenelektronica grote winnaar

- 03-08-2026 09:50 Madaq opent zestien shop-in-shops bij Rituals

- 03-08-2026 09:05 Clarion koopt twee Brabantse distributiecentra voor 50 miljoen euro

- 03-08-2026 08:45 Kopers stuwen hypotheekmarkt in juli

- 01-08-2026 10:00 Elke comfortabele hotelkamer begint met inzicht

- 31-07-2026 15:46 Bart Kellerhuis laat zien hoe je als architect relevant blijft in een veranderende markt

Reacties

Om te kunnen reageren moet u zijn ingelogd. Klik hier om in te loggen.